「経営セーフティ共済」に加入し、掛金を拠出している場合、確定申告書に所定の”明細書”を添付することで経費となります。

法人でも個人事業でも必要ですが、今回は、個人事業の”明細書”を見ていきます。

「経営セーフティ共済」とは

「経営セーフティ共済」とは、もしも取引先が倒産した際に、連鎖倒産・経営難に陥ることを防ぐための制度です。

加入して、掛金を積み立てておくと、無担保・無保証で掛金総額の最高10倍(上限8,000万円)まで借入れをすることができます。

中小起業基盤整備機構で解説されているポイントは、以下です。

1)無担保・無保証で、掛金の10倍まで借入れが可能

共済金貸付金は、無担保・無保証人で受けることができます。

上限額は「回収困難となった売掛金債権等の額」と「納付された掛金総額の10倍(最高8,000万円)」のいずれか少ない金額です。

2)取引先が倒産後、すぐに借入れできる

取引先が倒産し、売掛金などの回収が困難になったとき、その事業者との取引の確認が済み次第で、すぐに借り入れることができます。

3)掛金の税制優遇措置が受けられる

掛金月額は5,000円~20万円まで。

金額を選択することができ、増額・減額をすることができます。

月払いのほか、年払いにすることもできます。

掛金は、損金・必要経費にすることができます。

4)解約手当金が受けとれる

共済契約を解約する場合には、解約手当金(事業収入扱い)を受け取ることができます。

加入期間40か月(3年4ヶ月)以上であれば、掛金全額が戻ります。

個人事業で税メリットがあるケース

上記3)→掛金が「経費」となる。

上記4)→解約したら、解約手当金は「事業収入」扱い。

法人の場合には、経営セーフティ共済を解約するタイミングで、役員退職金を支払うなどのケースがあると、結果として、税メリットがあります。

一方、個人事業の場合には、事業主への退職金を支払うということがないため、税メリットとなると、ケースは割と限定的となります。

例えば、現状は利益が大きく、所得税率のうち高税率がかかっている部分があり、かつ、高齢になったときには事業のペースが落ちる予定で、利益も落ちてくることが見込まれるといった場合が想定できるのであれば、掛金を掛けているときの所得税率と、解約したときの所得税率の差の分、税メリットがあるということにはなります。

法律を見ていくと、、

この「経営セーフティ共済」の根拠となっている法律を見ていくと、以下のように定められています。

(特定の基金に対する負担金等の必要経費算入の特例)

第二十八条 個人が、各年において、長期間にわたって使用され、又は運用される基金に係る負担金又は掛金で次に掲げるものを支出した場合には、その支出した金額は、その支出した日の属する年分の事業所得の金額の計算上、必要経費に算入する。

(中略)

二 独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済法(昭和五十二年法律第八十四号)の規定による中小企業倒産防止共済事業に係る基金に充てるための同法第二条第二項に規定する共済契約に係る掛金

(中略)

2 前項の規定は、確定申告書に同項に規定する金額の必要経費に関する明細書の添付がない場合には、適用しない。ただし、当該添付がない確定申告書の提出があつた場合においても、その添付がなかつたことにつき税務署長がやむを得ない事情があると認める場合において、当該明細書の提出があつたときは、この限りでない。

※太字、マーカー筆者

上記のとおり、経営セーフティ共済の掛金を経費とするには、確定申告書に「明細書」の添付が必要です。

しかし、この「明細書」の様式、少し前までは、国税庁の通達等では公表されていませんでした。

(中小企業基盤整備機構のHPの方に参考という形で様式が提供されていたという状況)

この状況に対して、令和3年、会計検査院が国税庁長官に対し、改善の処置の要求を行うに至りました。

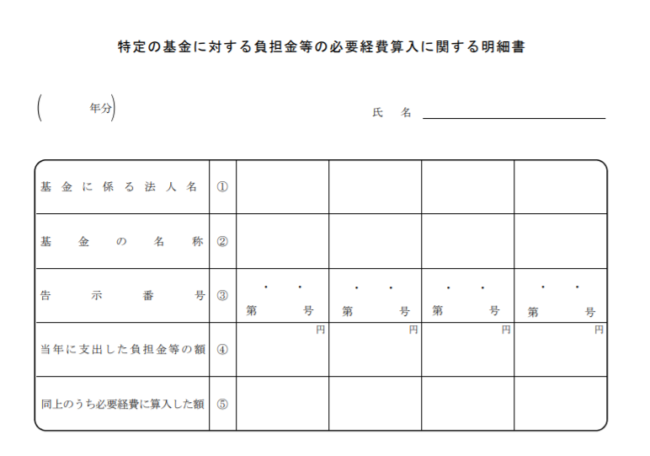

「明細書」の様式

上記を契機とし、国税庁において、「明細書」の様式が公表されました。

上記リンクのなかの、「特定の基金に対する負担金等の必要経費算入に関する明細書」(下から3番目)です。

(下記リンク→PDFファイル)

以下のようなものです。

忘れがちなので注意が必要

何気なく経費に入れていたりすると、ともすると忘れがちになりますので、十分な注意が必要です。