インボイス制度開始後、インボイス登録しない免税事業者が出す請求書等について、何かしらの変更すべきことがあるかどうか。

インボイス登録しない免税事業者の請求書等への影響はあるかどうか

2023年10月1日より、インボイス制度がスタートしました。

インボイス登録は、消費税の課税事業者となること(=消費税の納税義務者となること)とセットになっていることから、特に、毎年、消費税が課税となる売上の規模が1,000万円以下で推移しており、消費税の納税義務が免除されている事業者のなかにはインボイス制度には登録しないという判断をしている方もいるものと思われます。

このような場合、これまで”消費税額を上乗せした請求書・領収書”を出してきているとしたときに、そのような請求書等の記載方法に変更は必要になるのかどうか。

なぜなら、インボイス制度スタート後は、”インボイス登録≒消費税の納税義務者”という図式が成り立つことから、インボイス登録していない免税事業者が、納税する予定がない消費税額を取引先に請求してもよいのだろうかという疑問が生じるためです(売り手にも買い手にも。)。

消費税額の記載を禁止する法令なし=これまで通りでもよい

ルールを先に確認しておくと、インボイス登録しない事業者に対して、請求書等に「消費税額の記載を禁止する法令はない」ことから、「これまで通りでもよい」ということにはなります。

確かに、どうしなければならないという法令がない以上、これまで通りでもよいわけですが、事業の全体の慣習を見てみた場合に、本当にこれまで通りでよいのかどうか。

これまで通りの記載の場合、取引相手が”違和感”を持つ?

請求書等を受け取った相手は、これまで通りの記載の請求書等を見たとき、どのようなことを感じるのかということを、相手の立場に立って考えてみたいところです。

インボイス制度に登録していない場合、その事業者はインボイス登録番号を持たないことから、請求書等にはインボイス登録番号を記載することができません。

(偽インボイスを発行した場合は、罰則あり。)

その場合、”インボイス登録していない≒消費税を納税しない事業者”という捉え方をされることから、請求書等に「消費税額」の記載がある場合、”納税するつもりがないのに消費税を上乗せ請求してくるというのは納得いかない”という印象を与える可能性が考えられます。

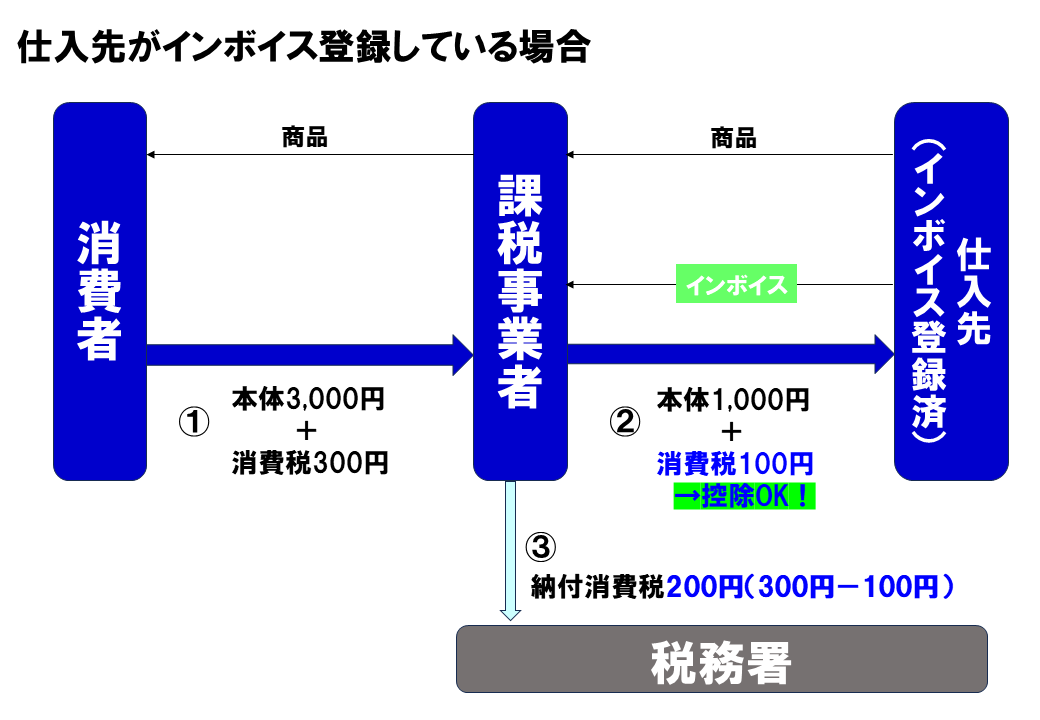

なぜなら、インボイス開始後は、インボイス登録していない事業者へ支払う”本体金額+消費税”については、その支払消費税部分は、売上で取引先から受領した売上消費税から差し引くことができないことから、これまで納税しなくとも済んでいたその分を納税しなければならないこととなるためです。

そうすると、取引相手がその消費税の負担増部分を値引き交渉しようと考える可能性も考えられます。

請求書等の記載を変えるとしたらどのように変えるか

上記から考えると、これまでのように消費税を上乗せした請求書を作成するのではなく、「消費税を上乗せせずに、もともとの税込金額を本体金額とする請求書」へと記載を変更したほうが、相手方にとって納得のいく記載になっている可能性が高いと思われます。

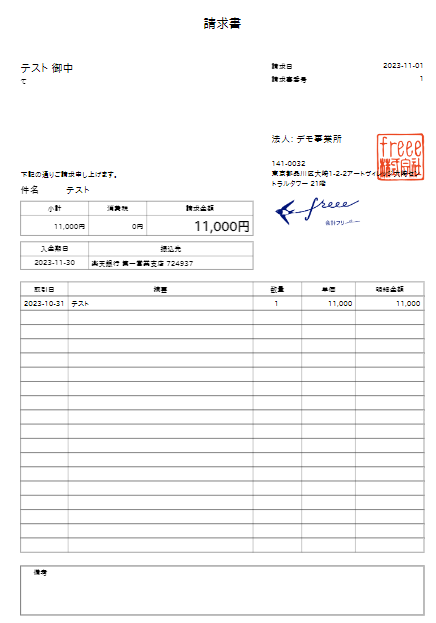

具体的には、これまでは「本体金額10,000円+消費税1,000円」として出していた請求書を、「本体金額11,000円+消費税0円」として出すというものです。

記載を変えた場合、相手に悪影響はあるか

では、請求書の記載を変えた場合に、取引相手に悪い影響があるかどうか。

もちろん、請求書の記載を変えたからといって、消費税の計算方法が変わるわけではないため、取引相手にとっての”税コスト増”になることには変わりはありません。

その他、請求書の記載を変えた場合に、取引相手側の処理はどうなるのか。

国税庁から出ているQ&A(「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」)によると、インボイス登録していない事業者から受領する請求書等の内容については、「① 書類の作成者の氏名又は名称」「② 課税資産の譲渡等を行った年月日」「③ 課税資産の譲渡等に係る資産又は役務の内容」「⑤ 書類の交付を受ける当該事業者の氏名又は名称」の記載があればよく、「③のうち、カッコ書きの「軽減対象資産の内容及び軽減対象資産の譲渡等である旨」と「税率ごとに合計した課税資産の譲渡等の税込価額」に関する記載がなくとも受領者側が追記して保存すればよいこととされています。

取引相手側としても、請求書等の記載が変更になったとしても、再作成とその保存が必要になるなどの大きな支障は生じないと考えられます。

区分記載請求書等と同様の記載事項が必要となります(区分記載請求書等に記載すべき事

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」より

項に係る電磁的記録を含みます。)。

具体的には、次の事項となります。

① 書類の作成者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の

譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 税率ごとに合計した課税資産の譲渡等の税込価額

⑤ 書類の交付を受ける当該事業者の氏名又は名称

(参考2) 適格請求書発行事業者以外の者から受領した請求書等の内容について、③かっ

こ書きの「資産の内容及び軽減対象資産の譲渡等である旨」及び④の「税率ごとに合計した課税資産の譲渡等の税込価額」の記載がない場合に限り、受領者が自ら請求書等に追記して保存することが認められます。

なお、提供された請求書等に係る電磁的記録を整然とした形式及び明瞭な状態で出力した書面に追記して保存している場合も同様に認められます。

消費税額を記載しないほうがベター

これまでの税込金額を本体金額とし消費税0円で出したとしても、請求書の受取り手の消費税の計算には変更はないため、受取り手の税コスト増になることには変わりがないのですが、ダイレクトに消費税部分が載ってしまっていると、相手にとって”値引き交渉の材料に使われやすい”というデメリットがあると考えられます。

反対に、それが本体金額に含まれていれば、シンプルに”値決めの問題”として話し合うことになります。

そうすると、相手との関係性のなかで決めていくことも可能になります(そのままの金額を請求するか、相手のコスト増分の値引きを受け入れるかどうか)。