どうしても請求書をくれない取引先、インボイス制度への対応をどうするか。

そもそも取引先がインボイス制度に登録しているかどうか

どうしても請求書をくれない取引先、インボイス制度への対応をどうすべきか。

大きくは、その取引先がそもそもインボイス制度(適格請求書等保存方式)に登録しているかどうかで対応は異なりそうです。

取引先がインボイス制度に登録していない場合

取引先がインボイス制度に登録していない場合、これまで通りでも特に問題はないと考えられます。

”これまで通り”とは、請求書で支払っていない場合であっても、支払通知書など何らかの形で取引金額のやり取りをしていると思われ、そのやり方の継続ということになるかと思います。

ただし、自社が以下の検討はしておく必要はありそうです。

- 自社が消費税の一般課税方式を採用している場合、これまでよりも消費税納税の負担が増えることを試算できているかどうか

- 上記になる場合、取引先へ、インボイス制度への参加を呼びかけてみるかどうか

- 上記になる場合、取引先へ、負担増分に関する値引き交渉をするかどうか

取引先がインボイス制度に登録している場合

取引先がインボイス制度に登録している場合、そのインボイス制度に則っていなければ、消費税の納税負担が増えることになります。

”インボイス制度のルールに則る”とは、端的には、「適格請求書(インボイス制度に即した書類)を保存すること」です。

適格請求書とは、以下のことが記載された書類で、一般的には”請求書・領収書”などです。

- 適格請求書発行事業者(報酬をもらう側)の「氏名(名称)」・「登録番号」

- 取引年月日(一定期間まとめても可)

- 商品の内容(軽減税率対象商品の場合はその旨)

- 税率ごとの合計金額(税抜価額or税込価額)

- 適用税率(10%対象or軽減8%対象)

- 税率ごとの消費税額

- 交付を受ける事業者(報酬を支払う側)の「氏名(名称)」

取引先がインボイス制度に登録している場合

「取引先がインボイス制度に登録しているのに請求書をくれていない」ケースにおいては、どのように対応すべきか。

インボイスとは、必須記載項目が記載された書類であればよいので、請求書以外でも該当することもあると考えられます。

- 請求書

- 納品書

- 領収書(手書きも可)

- レシート

- 納品書

- 仕入明細書

- 支払明細書

- 支払通知書

- 支払調書

例えば、請求書をもらえていなくとも、逆にこちら側で「支払調書」を発行しているようなケースもあります。

あるいは、「仕入明細書」「支払明細書」「支払通知書」などで対応しているケースもあるかと思います。

これらこれまで使用していた取引書類をベースに、インボイス制度へ対応していけるかどうかを考えたいところです。

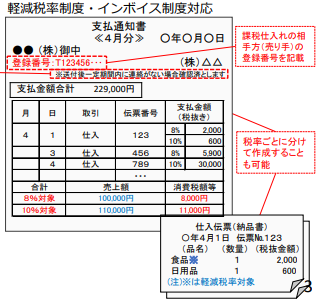

仕入明細書(支払通知書)を使用する場合の注意点

これまで請求書をもらえない先で、インボイス制度への移行に伴ったことを契機に請求書をもらえればよですが、そのようにならない場合、前述のとおり、これまでの取引書類をベースに考えることになります。

そのなかで、「仕入明細書(支払通知書)」は汎用性も高いと考えられ、活用を考えてみたいところです。

「仕入明細書(支払通知書)」もインボイスとして認められる

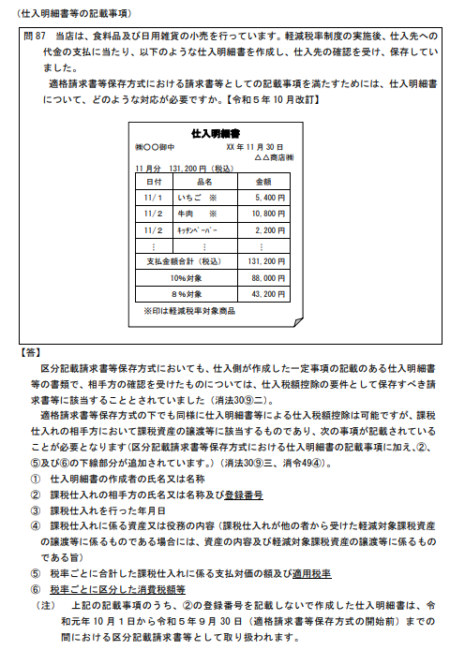

国税庁軽減税率・インボイス制度対応室「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問87に「仕入明細書等の記載事項」という項目があります。

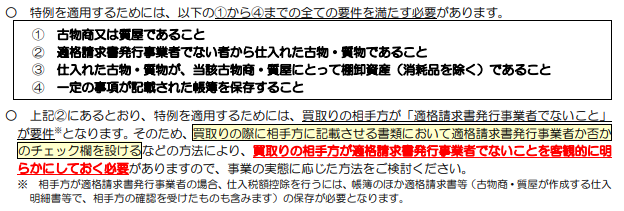

これによると、仕入側(支払側)が作成した一定事項の記載のある仕入明細書・支払通知書等の書類であっても、相手先の確認を受けたものについては保存すべき請求書等に該当する、とされています。

ただし、インボイス制度開始後においては、これまで認められてきた仕入明細書・支払通知書等に追加での記載項目が必要とされています。

インボイス制度対応の「仕入明細書(支払通知書)」の様式

- 仕入明細書の作成者(支払側)の氏名又は名称

- 支払先の氏名(名称)

- 取引年月日

- 商品の内容(軽減税率対象商品の場合はその旨)

- 税率ごとの合計金額

- 支払先の登録番号

- 税率ごとの合計金額に加え、適用される税率

- 税率ごとに区分した消費税額等

「仕入明細書(支払通知書)」の留意点

上記の必要記載項目を踏まえた書類を整えることに加えて、「支払先の確認を受けたもの」である必要があります。

そのため、上記の書類に「相手方の確認を受けたことを示す文言」を入れることも考えられます。

(「送付後、一定期間内に連絡がない場合、確認済みとします。」など)

全体として、この”相手方への確認”にあたっては、以下のような方法が挙げられています。

(国税庁軽減税率・インボイス制度対応室「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問86)

- 仕入明細書(支払通知書)を、オンライン等で相手へ送信して確認を受け、自社PCで出力しておく

- 仕入明細書(支払通知書)の記載内容に関するデータを、オンライン等で相手へ送信し、確認の通知をもらう

- 仕入明細書(支払通知書)を相手方に提供した後、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする基本契約等を締結する

- 仕入明細書(支払通知書)に、「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする」旨の文言等を加え、相手方に示して了承を得る

請求書をもらう方がより望ましい場合もある

特に外注費などは、その実態にあわせて、契約書や請求書があるほうが望ましく、あくまで先方から請求書をもらうほうが望ましいとも考えられるため、そのような考え方にも留意したいところです。