インボイス制度開始後は、フリーランスなど小規模な事業者へ業務を発注するときに注意しておくべきポイントがあります。

発注時には独占禁止法に注意する

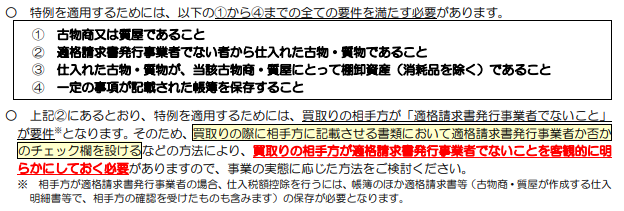

インボイス制度開始後は、発注先がインボイス制度に登録しているかどうかで自社の消費税の納税額に影響を与えることになります。

発注先がインボイス制度に登録していれば、これまでどおりの消費税の納税額計算になります。

反面、発注先がインボイス制度に登録していなければ、これまでよりも消費税の納税額が増加することになります。

この納税の増加分があるかないかということが出てくることにより、発注先との契約や値段に影響を与えることになります。

発注先とトラブルにならないよう、あるいは、法律に触れないよう注意しつつ、契約や値決めの交渉を進めていく必要があります。

”やってはならない”具体的な事例

独占禁止法に抵触する事由として、公正取引委員会は事例やQ&Aを公表しています。

以下は、”やってはならない”とされている理由です。

一方的に取引価格を下げる/取引をやめる通告をする

発注する側のほうが立場の強いということも多いものですが、その立場を利用し、協議することなく、一方的に取引価格を下げる通告を行ったり、取引をやめる通告を行う。

契約・業務完了後に、インボイス制度未登録を理由に値下げを要求する

すでに取引価格を含めた契約を取り交わし、相手が納得して業務着手・完了したにもかかわらず、インボイス制度未登録であることを理由に(後から分かった場合含む)、値下げを要求する。

契約・業務完了後に、インボイス制度未登録を理由に成果物受取りを拒否する

すでに取引価格を含めた契約を取り交わし、相手が納得して業務着手・完了したにもかかわらず、インボイス制度未登録であることを理由に(後から分かった場合含む)、成果物の受取りを拒否する。

価格据置きの代わりに協賛金等を要求する

価格を据え置く代わりに、協賛金や販売促進費等の支払いを要求する。

トラブルにならないようにするために

契約前に、相手のインボイス登録の有無を確認する

契約する前に、相手のインボイス登録の有無を確認しておくことがトラブルの防止に繋がると考えられます。

相手と協議し、双方納得しつつ値決め交渉や契約をする必要があります。

相手のインボイス番号が有効なものであるかどうかは、国税庁が出している「国税庁インボイス制度適格請求書発行事業者公表サイト」で調べることが可能です。

一方的に通告せずに、十分な協議を行う

協議に応じず、一方的に通告するとトラブルになることが多いため、十分な協議をする必要があります。