インボイス制度が2023年10月に開始されて以降、事業者が”市営駐車場”に駐車した場合、インボイス番号付き領収書をもらう必要はあるか。

インボイス制度とは

”インボイス”とは

インボイス制度とは、正式には「適格請求書等保存方式」といいます。

一定の記載事項を満たした請求書等(適格請求書等)を交付・保存するものとする制度です。

この適格請求書等を発行できるのは、登録した事業者のみとされており、この登録申請ができる事業者は、”消費税の納税事業者のみ”とされています。

取引相手の消費税の納税額の計算に影響を与える

消費税の納税額の計算は、原則として、「売上の際に受領した消費税」から「支払の際に支出した消費税」を差し引いて計算することとされています。

インボイス制度開始後においては、事業者が消費税の計算をする際、原則として、適格請求書等に基づくものからしか支払消費税を差し引くことができないこととなります。

つまり、自社がインボイス制度に参加しなければ適格請求書等を発行することができず、取引相手の消費税の納税額の計算の際に損をさせてしまうかもしれない、ということになります。

上述のとおり、インボイス制度に参加すること=消費税の納税義務者になること、とはセットになっているため、これまで消費税が免税とされていた事業者(課税売上高1,000万円以下)についても、インボイス制度の参加するとしたら納税する義務が生じることになります。

取引相手が”市町村”の場合(市営駐車場の駐車料金)

上記のとおり、2023年10月以降にスタートするインボイス制度は、事業者における消費税の計算に関係してくるため、事業者同士の”取引”に影響を与えるものということになります。

では、取引相手が”市区町村”である場合、どうなるのか。

例えば、事業者が”市営駐車場”に駐車し料金を支払った場合、消費税計算を進めるうえで、インボイス番号付領収書をもらわなければ、仕入税額控除はできないなどの影響があるのか。

市区町村も、インボイス制度に登録する・しないに関係している

市区町村もまた、このインボイス制度に関係しています。

つまり、市区町村もまた、インボイス制度に登録するかどうかという選択をすることになります。

総務省より、各都道府県総務部長宛てに「消費税の適格請求書等保存方式(インボイス制度)への

対応に係る留意事項等について(依頼)」という文書が出されており、登録申請を検討するよう依頼が出されています。

対応に係る留意事項等について(依頼)」より抜粋

そのため、事業者が”市営駐車場”に駐車し料金を支払った場合、消費税計算を進めるうえで、インボイス番号付領収書をもらわなければ、仕入税額控除はできないなどの影響がある、ということになります。

よって、市区町村が運営する駐車場料金についても、インボイス番号付領収書であるかどうかを確認していく必要があります。

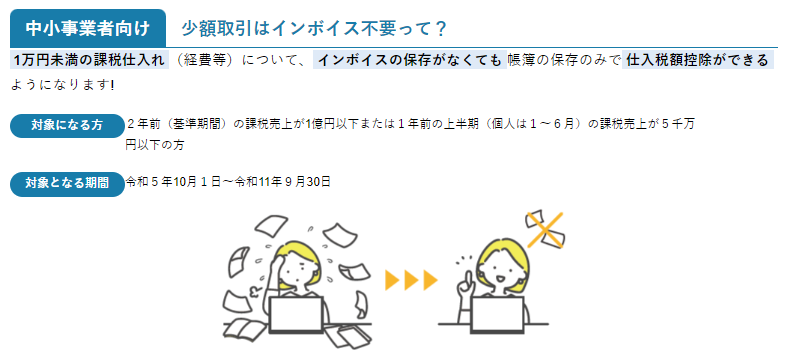

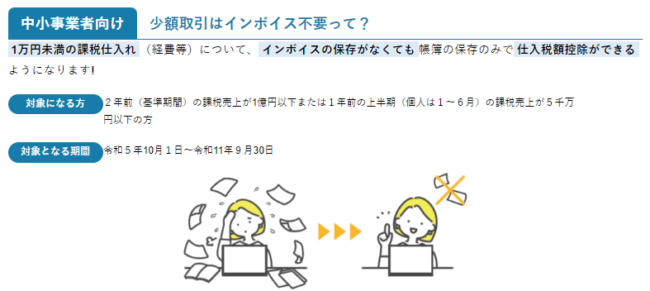

中小事業者向けの支援措置も検討する

令和5年度税制改正で、支援措置が設けられました。

そのうちのひとつに、”少額取引についてインボイス不要”というものがあります。

- 1万円未満の経費(課税仕入)→インボイス保存がなくとも、仕入税額控除ができる

- 対象者→2期前の課税売上が1億円以下 or 1年前の上半期6ヶ月の課税売上が5千万円以下の方

- 対象期間→令和5年10月1日~令和11年9月30日

対象者や対象期間に制限がありますが、もし当てはまれば、支援措置も活用可能ということになります。