経費について、会社カードで決済する場合と、従業員個人カード立替とでは、インボイス制度での取扱いに異なる点があります。

目次

会社の経費をどう支払うか

会社の経費の支払方法について、出張やちょっとした消耗品購入においては、会社カードを作って役員・従業員に渡して使ってもらうというパターンと、役員・従業員個人がそれぞれの個人カードで立て替えておいて後日精算するというパターンも考えられます。

- 会社カードを役員・従業員に渡して、経費支払してもらい、会社口座で直接決済される

- 役員・従業員の個人カードで経費を立替払いしてもらい、経費精算を上げてもらう

インボイス制度の取り扱い

インボイス制度においては、以下のようなルールがあります。

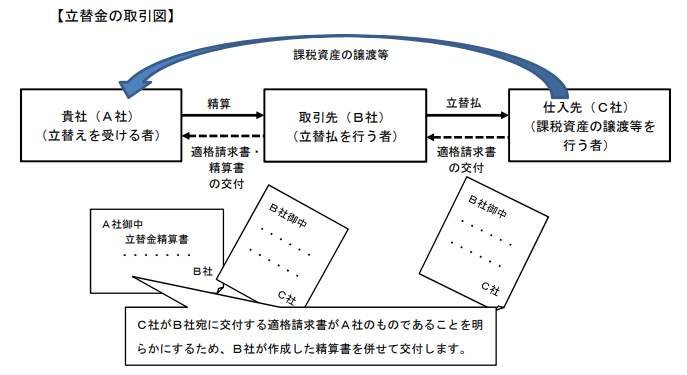

- 個人名義のものを会社の立替経費とする場合、「立替精算書」(個人名義だが法人の経費であることを証明するもの)が必要

- 電車・バス・船舶の経費であれば、公共交通機関特例等(3万円未満のインボイス保存不要)

- 従業員立替の出張旅費・宿泊費・日当等については、出張旅費特例(インボイス保存不要)が適用される

- 従業員立替のそれ以外の経費(出張旅費・宿泊費・日当等以外)については、出張旅費特例は適用されない

これらのルールがあることから、会社カード決済か、個人カード立替決済かで、押さえるべきポイントが分かれることになります。

それぞれの経費精算方法とインボイス制度への対応ポイント

会社カード決済

個人カード立替決済

消費税のインボイス制度においては出張旅費特例や公共交通機関特例などがあるものの、法人税や所得税での経費性を考えると、結果としてすべてのレシート・領収書・請求書等が必要にはなるため、特例にはあまりメリットはないように思われます。

となると、一番の違いは、役員・従業員の個人名義の領収書であれば「立替金精算書」が必要になるという点になると思われます。