立て替えた経費の場合、インボイス制度ではどのように扱われるのか。

あわせて読みたい

【インボイス制度】社内の経費精算で気をつけること

社員が経費を立て替える場合、インボイス制度において気をつけるべきことはあるか。 インボイス制度と「立替」 インボイス制度では、会社が消費税の仕入税額控除を受け…

目次

立替経費とインボイス制度

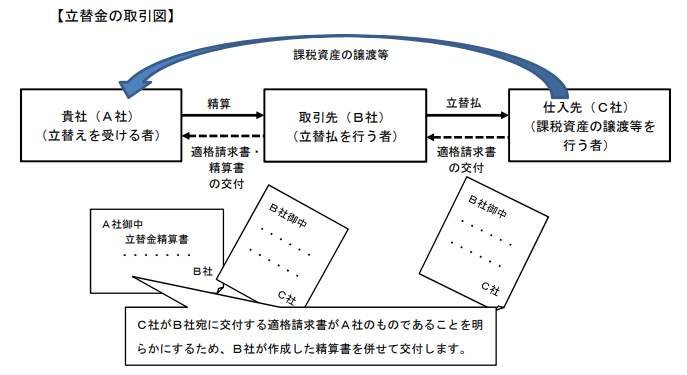

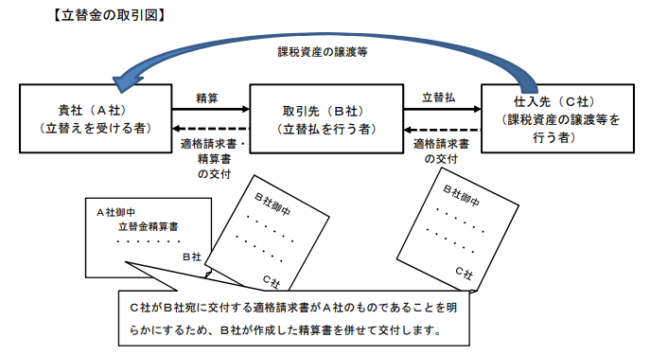

立て替えた経費である場合、取引において、「立替者」という登場人物が増えることになります。

そうすると、インボイス制度において、どのような取り扱いがなされるのか、様々な疑問が生じることになります。

- 立替者名義のインボイス(領収書や請求書)になっている場合、支払者は通常のように消費税計算で仕入税額控除をすることができるのか

- 立替者はどのような書類を保存しておくべきか、支払者はどのような書類を保存しておくべきか

- 立替者がインボイス登録事業者でなかったらどうなるのか

- 立替経費が大量な場合、どのようにすればよいか

保存すべき書類のイメージ図

国税庁「インボイス制度に関するQ&A」においては、以下のように解説されています。

- 立替者名義のインボイスであっても、立替えなのであれば、支払者の消費税の計算で仕入税額控除をすることができる

- 支払者が保有するものはインボイスのコピーでよい

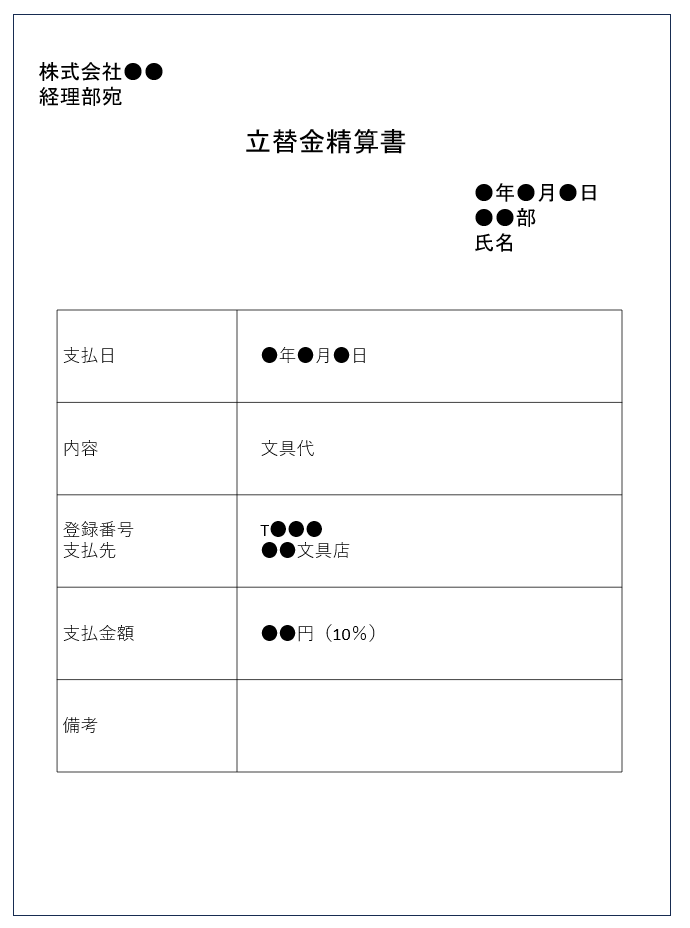

- 支払者がそのまま受領してもインボイスにすることはできず、立替者の立替金精算書等の保存が必要(立替者が作成し、支払者が受領・保存する)

- 立替者はインボイス制度参加者でなくともよい

- インボイスのコピーが大量になる等の事情があるのであれば、立替金精算書等のみの保存でよい

立替者

(立替払いをする人)

(立替払いをする人)

支払者

(最終的な負担者)

(最終的な負担者)

立替金精算書等のみとなる場合の記載ポイント

- その立替経費が仕入税額控除可能なものかどうか(インボイスかそうでないか)明確にする

- 適用税率ごとに区分する

- 按分経費の場合、消費税額等は、インボイスの消費税額等(全体)をベースとして、負担割合で按分するなどで明記する

- 支払者の帳簿において、支払った先の記載ができるようにする必要

- 支払者と立替者との間で、支払った先の名称・登録番号が確認できるようにしておく必要

- 精算書(書面)のほか、契約書等で明らかにしておく方法でもよい