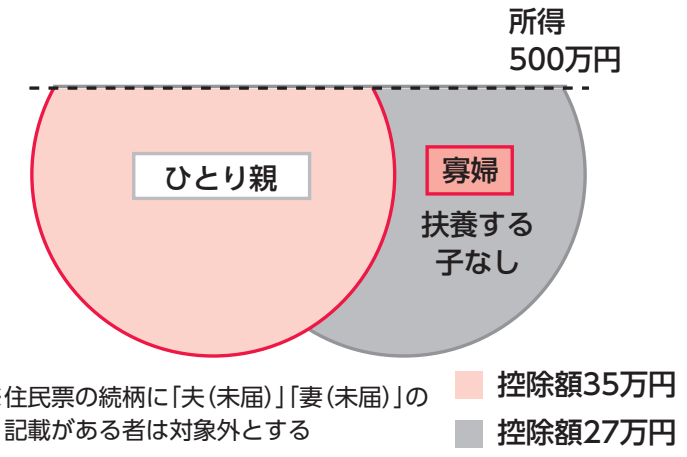

今年分より、「ひとり親控除」が創設されています。

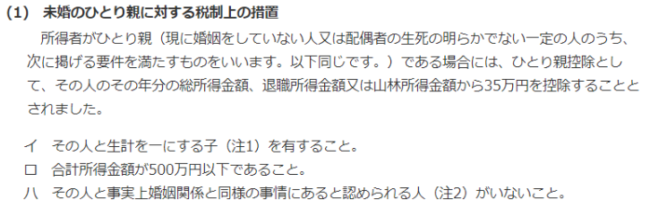

未婚のひとり親に対する控除制度ですが、このなかで、”事実婚と判断される人がいないこと”も要件とされています。

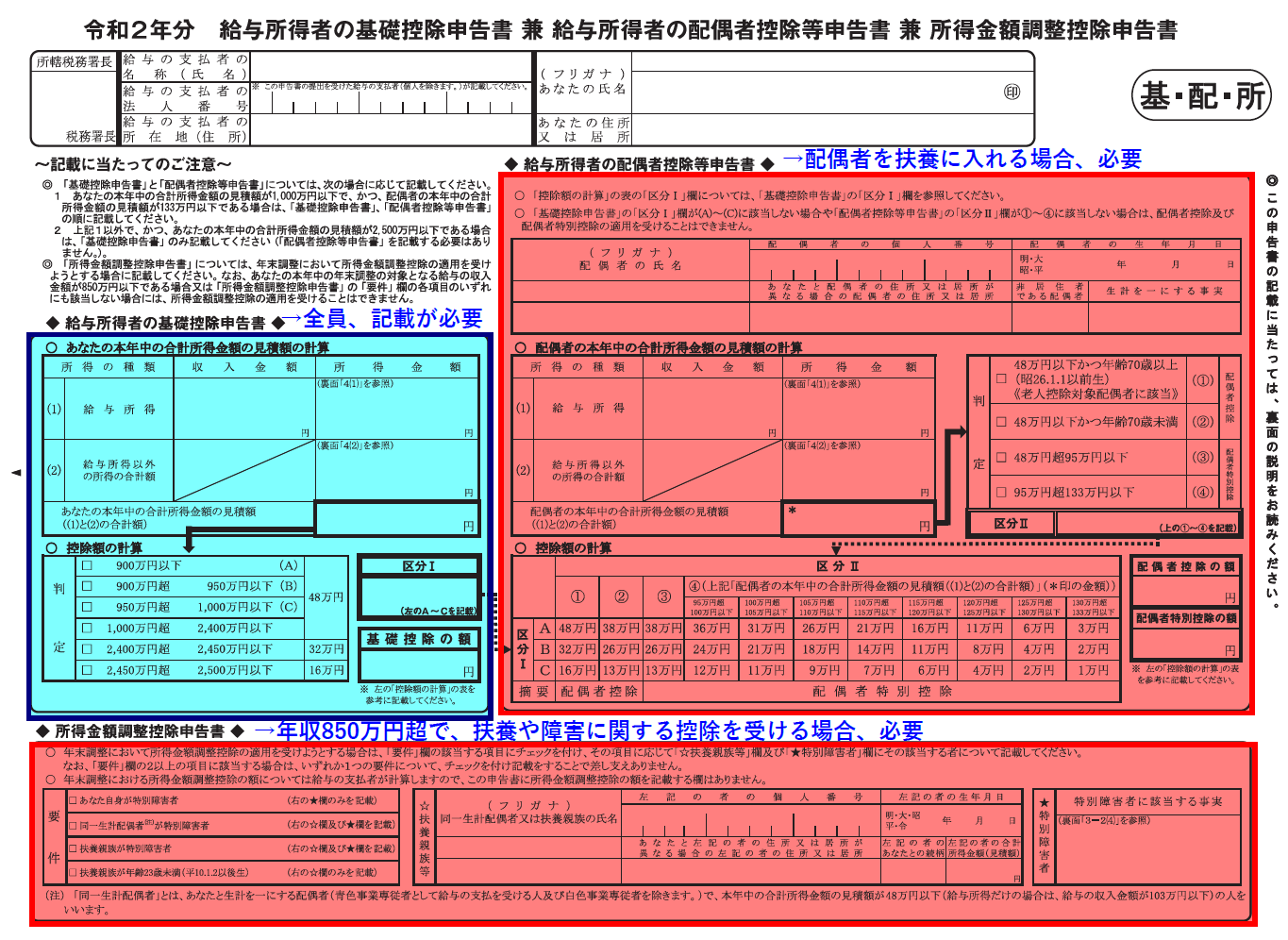

ひとり親控除とは

背景

「ひとり親控除」とは、令和2年度税制改正により創設された制度で、未婚のひとり親に対して所得税の控除の適用をするものです。

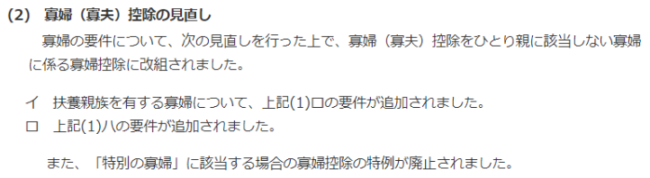

これまで寡婦控除・寡夫控除・特別寡婦控除といった制度がありましたが、あくまで法律婚を前提としており、婚姻歴を要件としていました。

ですので、例えば、離婚のひとり親には所得税の控除が適用されるものの、未婚のひとり親には所得税の控除が適用されない、あるいは、男性のひとり親と女性のひとり親では控除金額が異なる、などの不公平が生じていました。

この不公平を解消するために、これまでの寡婦控除・寡夫控除・特別寡婦控除を改組し、「ひとり親控除」が創設されました。

(寡婦控除についても、子のいない寡婦をカバーするため、制度を変えた形で残っています。)

制度の内容

制度の内容は、以下です。

※本記事のテーマを分かりやすく見ていくために、あえて注書きを除いて、できるだけシンプルに国税庁HPの解説を載せています。

”生計をともにしている子”がいれば、性別や婚姻歴は問われることなく、控除を適用できることになりました。

「事実上婚姻関係と同様の事情にあると認められる人がいないこと」も要件

一方、要件のなかには、「その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと」も要件とされています。

要するに、事実婚している相手(実質的な配偶者)がいる場合には、ひとり親控除は適用できないということです。

(逆に、改正前は、事実婚している相手がいても、寡婦控除を受けることができていました。)

事実婚をどのように判断することになっているか

この”事実婚”を、どのように確認することになっているか。

例えば、年末調整などで、会社は従業員に対して、どのように確認すればよいのか。

それについては、以下のような基準でもって判定することとなっています。

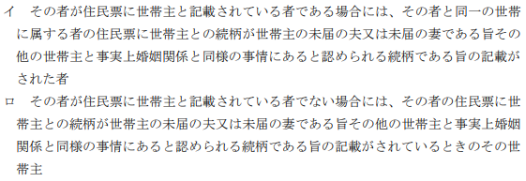

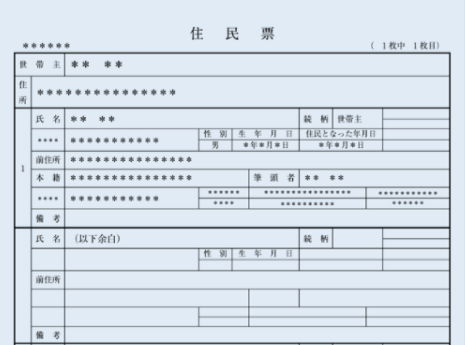

住民票に「夫(未届)」「妻(未届)」などといった記載があるかどうか、です。

例えば、住民票の続柄を見たとき、世帯主との続柄が「夫(未届)」「妻(未届)」という印字で住民票登録している人がいるかどうか、ということになります。

ただ、戸籍謄本不要で事実婚申請した場合、「夫(同居人)」「妻(同居人)」といった印字もあり得ると思われ、そういった場合は、税務上は、実態判断として”事実上婚姻関係と同様の事情にある”と考えられるかどうかになってくるかと思われます。

年末調整などで、ひとり親控除の要件について、会社が従業員に確認する際には、婚姻歴の有無だけでなく、事実婚の有無も確認する必要が出てきます。

自己申告とするか、実際に住民票を取得して提示してもらうかは、会社によって対応は分かれてくるかと思いますが、いずれにしても会社側から何らかの確認をしておく必要はありそうです。