令和2年度税制改正により、「ひとり親控除」が創設されました。

これまで寡婦控除・特別寡婦控除・寡夫控除を受けていた方のうち、お子さんがいない方については、どのように取り扱うこととされたのでしょうか。

目次

ひとり親控除の創設で、寡婦控除等はどうなったか

令和2年度税制改正により、「ひとり親控除」が創設されました。

これにより、これまで婚姻歴の有無で、ひとり親に対して控除が使える・使えないといった分かれ目がありましたが、未婚のひとり親も控除が使える形で、見直しがなされました。

これにより、これまで寡婦控除・特別寡婦控除・寡夫控除を受けていた方のうち、お子さんがいない方については、どのように取り扱うこととされたのでしょうか。

この部分をカバーするため、寡婦控除も改組された形で残っています。

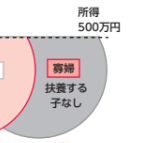

夫と離別・死別後、扶養する子どもがいない場合

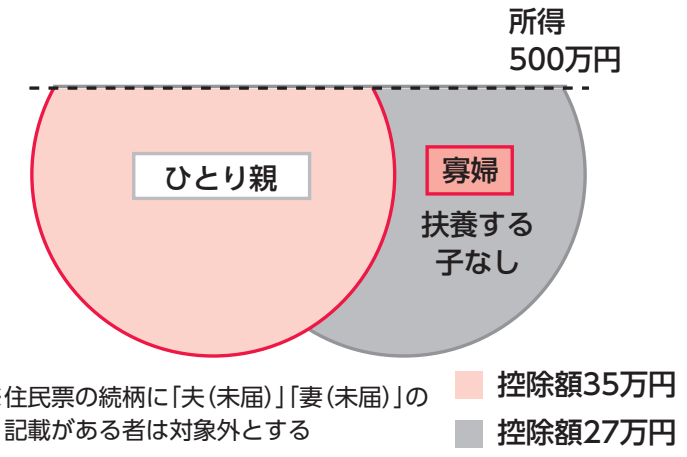

これまで寡婦控除・特別寡婦控除・寡夫控除を受けていた方で、お子さんがいない方向けの控除は、寡婦控除として、以下のように改組されています。

改正寡婦控除(子どもがいない場合、かつ、所得500万円以下)

- 夫と死別後、親などのを扶養している場合 → 寡婦控除(27万円)

- 夫と離別後、親などを扶養している場合 → 寡婦控除(27万円)

- 夫と死別後、扶養する人が特にいない場合 → 寡婦控除(27万円)

- 夫と離別後、扶養する人が特にいない場合 → 控除なし

- 妻と死別・離別 → 控除なし

まとめ

特別寡婦・寡夫などといった用語はなくなりました。

代わって、以下のようになっています。

- 子どもがいる寡婦・寡夫→ひとり親控除の適用範囲

- 子どもがいない寡夫→控除なし

- 子どもがいない寡婦(離別)→親などを扶養している場合には、寡婦控除の適用範囲

- 子どもがいない寡婦(死別)→親などを扶養している場合していない場合にかかわらず、寡婦控除の適用範囲

あわせて読みたい

年末調整の前に確認しておきたい「ひとり親控除」と「寡婦控除等」

今年の年末調整は改正が盛りだくさんで、従業員さんの記載する申告書もより複雑になっています。。なかでも、「ひとり親控除」「寡婦控除等」は、年末調整処理の前に、…

あわせて読みたい

ひとり親控除の「事実婚」、どのように確認すればよいか

今年分より、「ひとり親控除」が創設されています。未婚のひとり親に対する控除制度ですが、このなかで、”事実婚と判断される人がいないこと”も要件とされています。 ひ…