今年の年末調整は改正が盛りだくさんで、従業員さんの記載する申告書もより複雑になっています。。

なかでも、「ひとり親控除」「寡婦控除等」は、年末調整処理の前に、概要を知っておいた方がよさそうです。

今年の年末調整は改正の影響が盛りだくさん

今年の年末調整は、改正の影響が盛りだくさんに反映されています。

国税庁のホームページに解説があります。

- 給与所得控除の改正 → 給与所得控除が減額。所得制限のハードルも下がりました。

- 基礎控除の改正 → 基礎控除が増額。所得制限が設けられました。

- 所得金額調整控除の創設 → 基礎控除の所得制限を受けた人でも、扶養する人がいるなど一定の場合には控除が設けられました。

- 扶養親族等の所得要件の改正 → 基礎控除改正に伴い、扶養に入る人の所得要件に改正があります。

- ひとり親控除の創設&寡婦控除等の改正 → ひとり親控除が創設され、寡婦・寡夫控除が改正されました。

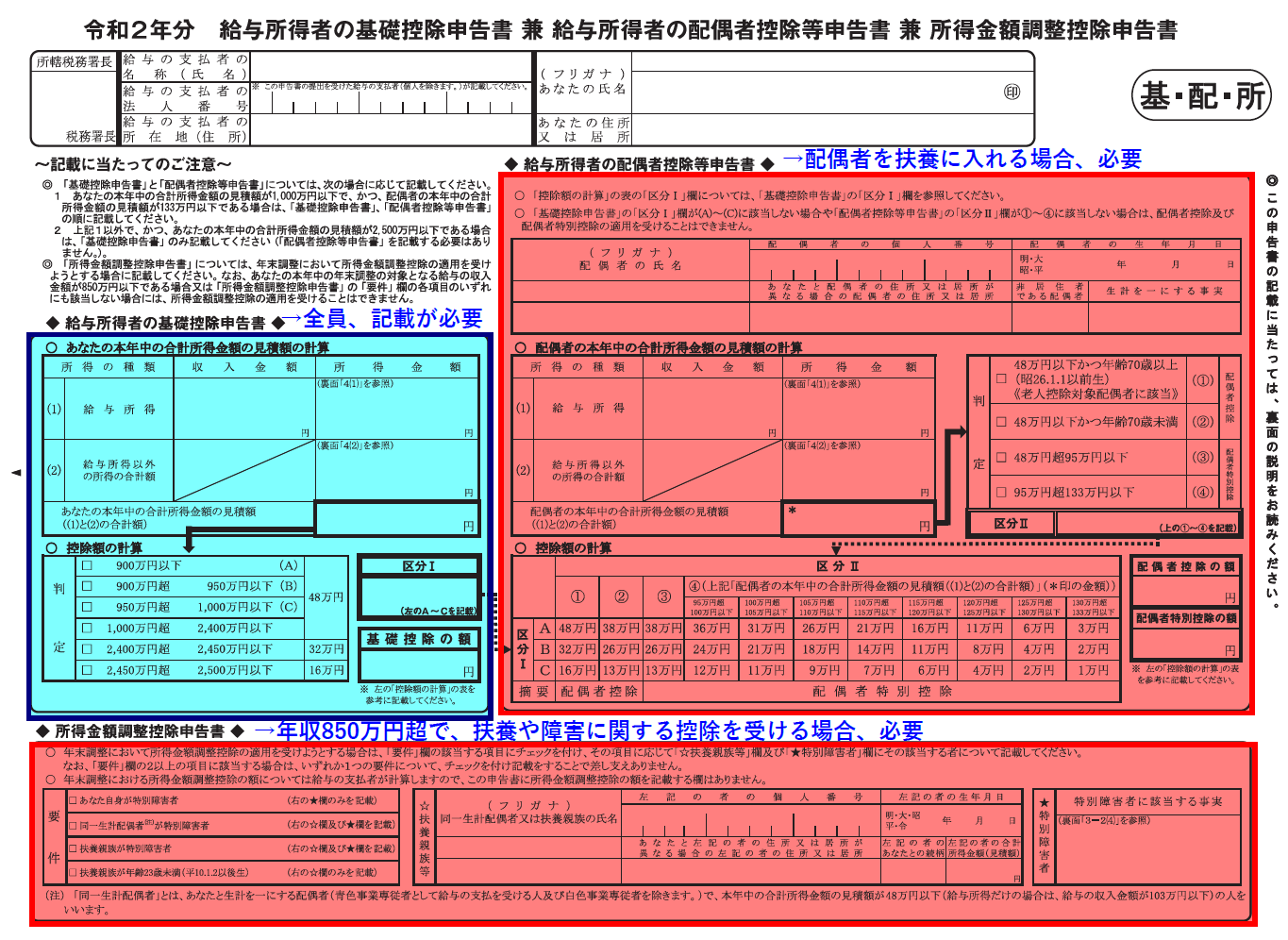

新たに登場した「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

今年分より、下の申告書が追加されています。

なんだかとても複雑な申告書ですが、大きく3つの欄に分けられており、しかも、対象者が明確なので、対象者を目安に確認しましょう。

①給与所得者の基礎控除等申告書(申告書の上左部分)

改正によって基礎控除に所得制限が加わったため、所得を確認するためのものです。

しかし、そもそも制限が加わるのは所得が2,400万円超の人なので、ほとんどの人は関係しないと考えてよいかと思います。

ただ、基礎控除自体はすべての人に関わる控除なので、全員が必ず記載しなくてはいけない欄です。

②給与所得者の配偶者控除等申告書(申告書の上右部分)

配偶者控除を確認するためのものです。

配偶者を扶養にする人だけ記載しなくてはいけない欄です。

よって、独身や、共働きで配偶者にも相応の収入がある人は、書く必要がありません。

③所得金額調整控除申告書(申告書の下部分)

新しく創設された「所得金額調整控除」を適用したい人のためのものです。

しかし、この「所得金額調整控除」は、そもそも年収が850万円を超える所得者であることが要件です。

年収850万円以下の人は記載する必要がありません。

「ひとり親控除」と「寡婦控除等」

これまで寡婦控除等(寡婦控除、寡夫控除、特別寡婦控除)といえば、かつて婚姻していて離婚・死別した方に対する控除制度でした。

例えば、よく見かけた例でいえば、離婚したシングルファザー・シングルマザーの方や、離婚して親の面倒を見ている方などですね。

今年の変更点は以下です。

・「ひとり親控除」が創設されました。

・上記に連動して、「寡婦控除等」の範囲が変わりました。

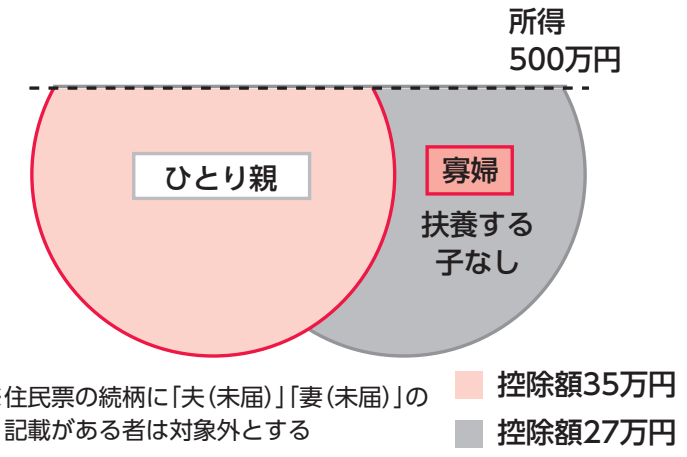

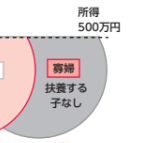

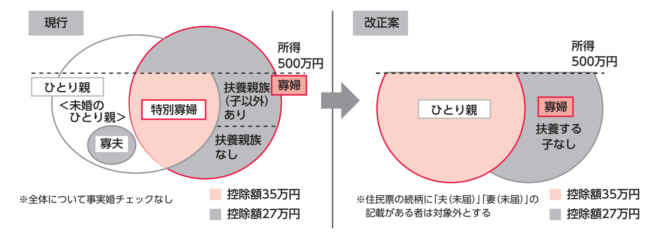

「ひとり親控除」と「寡婦控除等」とは

改正前と改正後の図です。

改正後を大きく見ていくと、、

- 所得要件 → 一律所得500万円以下

- 離別・死別・生死不明・未婚のひとり親 → ひとり親控除

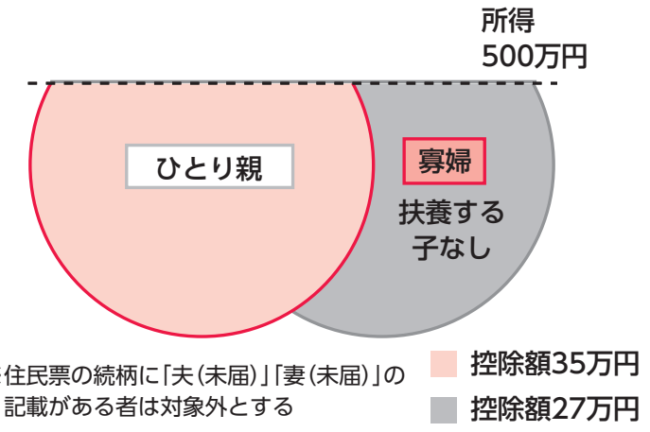

- 死別・離別で、扶養する親など(子以外の扶養親族)のいる女性 → 寡婦控除

- 死別で、扶養する親など(子以外の扶養親族)のいない女性 → 寡婦控除

※事実婚(住民票の続柄に未届の夫・妻)がいる場合は、そもそも対象外

これまでは、寡婦控除というと、シングルファザー・シングルマザーのイメージが一番に来ましたが、そうではなくなったということですね。

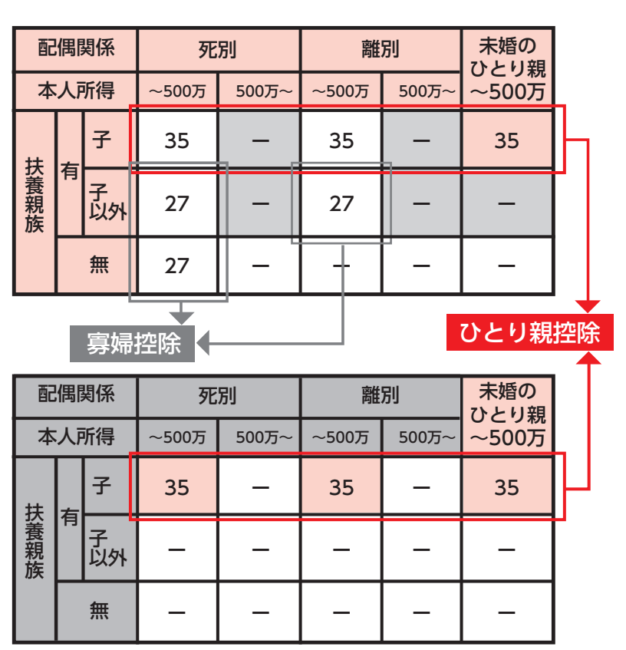

・子供のいる方(離別・死別等)→ひとり親控除

・子供のいない方(死別等)→寡婦控除

・子供のいない方(離別・死別等)で、扶養する親など(子以外の扶養親族)がいる方→寡婦控除

項目を頻度などで立体的に理解しておく

今年の年末調整は項目が盛りだくさんで、特に大きくイメージが変わったのは、「ひとり親控除」「寡婦控除等」だと思います。

あとの項目は、対象者がかなり限定されるので、所得の多い人が出てきたら改めて注意を払う、という認識くらいでいるのがよさそうです。

平面で見ると非常に入り組んでいますが、頻度などで立体的に把握しておくと、”歩き方”が見えてきそうです。