インボイス制度が開始になると、インボイス制度に即した請求書・領収書等の様式であることが求められます。

インボイス制度とは

”インボイス”とは

インボイス制度とは、正式には「適格請求書等保存方式」といいます。

一定の記載事項を満たした請求書等(適格請求書等)を交付・保存するものとする制度です。

この適格請求書等を発行できるのは、登録した事業者のみとされており、この登録申請ができる事業者は、”消費税の納税事業者のみ”とされています。

取引相手の消費税の納税額の計算に影響を与える

消費税の納税額の計算は、原則として、「売上の際に受領した消費税」から「支払の際に支出した消費税」を差し引いて計算することとされています。

インボイス制度開始後においては、事業者が消費税の計算をする際、原則として、適格請求書等に基づくものからしか支払消費税を差し引くことができないこととなります。

つまり、自社がインボイス制度に参加しなければ適格請求書等を発行することができず、取引相手の消費税の納税額の計算の際に損をさせてしまうかもしれない、ということになります。

上述のとおり、インボイス制度に参加すること=消費税の納税義務者になること、とはセットになっているため、これまで消費税が免税とされていた事業者(課税売上高1,000万円以下)についても、インボイス制度の参加するとしたら納税する義務が生じることになります。

「適格請求書」と「適格簡易請求書」

インボイス制度でいうところのインボイスとは、正式には「適格請求書」と呼ばれるもので、盛り込むべき事項が決められています。

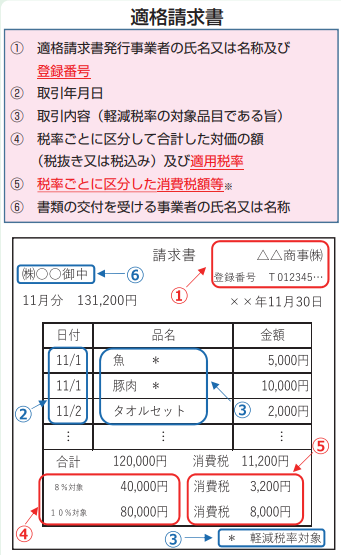

インボイス制度が、取引相手の消費税の納税額に影響するものである以上、請求書等を発行する際には、この盛り込むべき事項を外さない形で発行する必要があります。

また、「適格請求書」とは別に、小売業・飲食店業など不特定多数の利用者がいる場合に盛り込むべき事項の一部を省略することが認められた「簡易適格請求書」というものが存在します。

あるいは、一定の電車代・バス代など、そもそも適格請求書の交付を免除されているものもあります。

| 適格請求書 | 簡易適格請求書 | 交付免除 |

|---|---|---|

| 右以外 | ①小売業 ②飲食店業 ③写真業 ④旅行業 ⑤タクシー業 ⑥駐車場業(不特定多数に対する場合) ⑦その他不特定多数を相手に行う事業 | ①3万円未満の公共交通機関(JR・バス会社等) ②3万円未満の自動販売機・自動サービス機(販売者) ③卸売市場の出荷者等 ④農協等の生産者 ⑤郵便物(郵便局) |

適格請求書の様式・記載事項

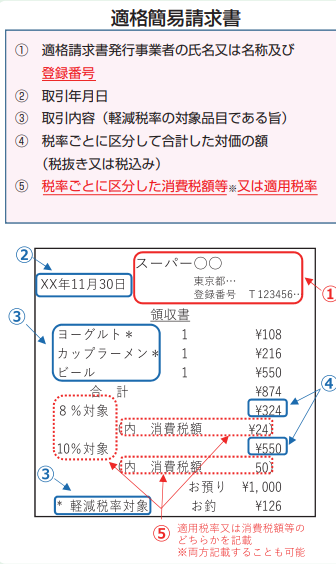

簡易適格請求書の様式・記載事項

適格請求書に比べて、以下が簡便化されています。

- 相手先の記載を省略することができる

- 「消費税額等」と「税率」は、いずれかの記載でよい

適格簡易請求書のうち、手書き領収書で対応可能か

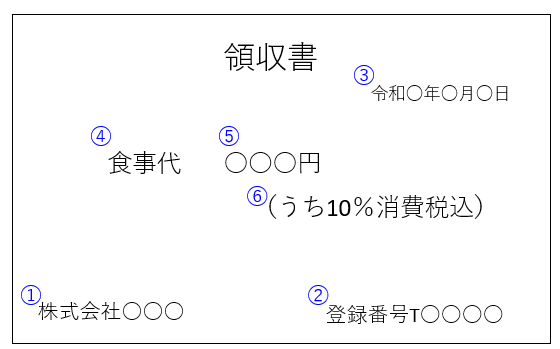

インボイス制度で請求書等の記載事項が決められるとした場合に、現状、小売店・飲食店・タクシーなど、手書きの領収書等で対応している事業者については、インボイス制度開始後、手書きの領収書が認められないかというと、そういうわけではありません。

記載事項のポイントを押さえてさえいれば、手書きの領収書等でもよいとされており、例えば、以下のような感じであればOKで、かなりこれまでと変わらないイメージを持つことができます。

- 適格請求書発行事業者の名称

- 登録番号

- 取引年月日

- 取引内容

- 取引金額

- 税率

「うち10%消費税込」の部分は、「うち10%消費税○○円」と具体的に記載してもいいですが、一般的に簡単なのは、税率のみを記載する方法だと思われます。

登録番号は定番ですし、あらかじめスタンプを作成しているとよさそうです。

(事業者名+登録番号、登録番号のみなど)

適格請求書等の種類

適格請求書等とは、請求書だけを指しておらず、一取引に対する以下のような書類も「適格請求書等」に含まれます。

- 請求書

- 納品書

- 請求書+納品書(組み合わせて記載事項すべてを満たす)

- 領収書・レシート

- 仕入明細書・仕入計算書(仕入先の登録番号・適用税率・消費税等の記載が必要)

- 契約書(登録番号の記載が必要)→既存契約に関しては、登録番号の通知が必要