手元に預金残高が多すぎるとついつい気が大きくなりがちです。

井上和弘著「社内埋蔵金をお金にする知恵」(中経出版)を参考として。

目次

手元に預金残高が多すぎると陥りがちな罠

借入をして事業を始めたにもかかわらず、ある程度頑張った後に、ふと手元にたくさんの預金残高がある状態を見ると、同時にまだまだある借入残高のことなど頭から抜けてしまって、何かに使いたくなりがちです。

”何かに使いたくなる”気持ちが湧き出してくると、やがては、”何かに使わなければならない”・”何かに使うべきだ”、と考えてしまって、気づくと、逆に借入返済に追われてしまうような状態になることも考えられます。

人の感覚の不思議なもので、かつては他者から資金的なサポートを受けてようやく事業を円滑にしてきたにもかかわらず、いざ稼いだお金はすべて自分のものであるかのように感じてしまうのです。

このような感覚に対しては、仕組みや習慣で防止していくのが効果的です。

実質金利を考える

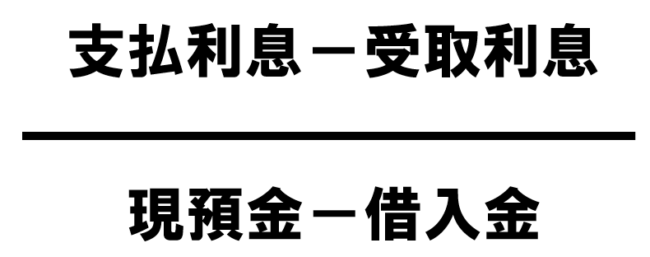

銀行から借り入れた借入金の利率のみを見てしまいがちですが、対銀行として考えてみるときには、「実質金利」も考えてみたいところです。

実質金利

分母の割合が多ければ多いほど、実質金利は低くなり、よりよい状態・有利な状態であるといえます。

その分母の割合が多くなるときとは、現預金のなかに含まれる借入金の割合が少ない状態、つまり、自己資金の割合が多い状態です。

手持ちの現預金のうち、借入金の割合が低く、自己資金の割合が多いということが、よりよい状態・有利な状態ということになります。

「実質借入」をチェックする習慣をつける

人の習性として、手元の預金残高が多いと、お金に色がないゆえに、それがあたかもすべて自分のお金であるかのように思えてきてしまいます。

そのため、手元の預金残高を見るときには、以下の2点もあわせて検討していきたいところです。

- 預金残高を見る際には、あわせて借入残高も見る→「実質借入(現預金-借入金)」もあわせて把握する

- メイン口座とは別に借入金口座を作ることで、自分のお金と他人のお金とが分かるように管理する→「実質借入(現預金-借入金)」が把握しやすくなる