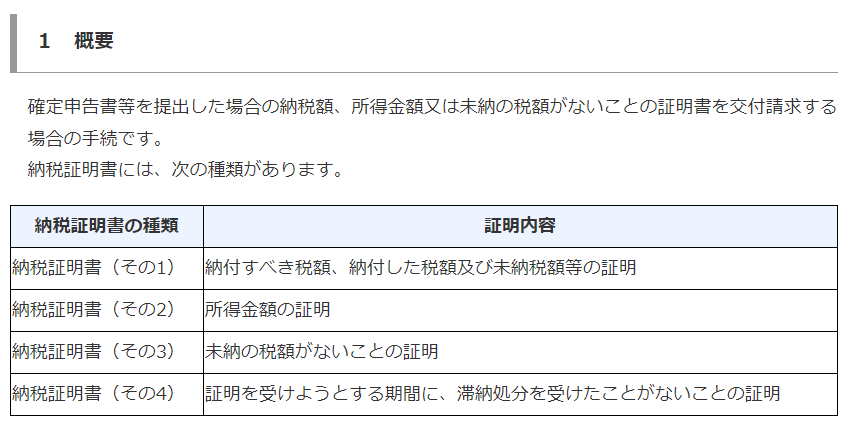

金融機関に融資申請する場合、決算書などを提出することになりますが、金融機関はどこを見ているのか。

岩田まり子著「税理士を代表して金融機関の友人100人に「銀行融資」について教わってきました」(リンケージパブリッシング)を参考にして。

融資申請の際、金融機関に提出する資料

融資申請の際、金融機関に提出する資料としては、以下のような書類が考えられます。

- 決算書3期分

- 試算表(直近決算から半年程度経過している場合)

- 【初取引の場合】登記簿謄本

- 【初取引の場合】定款

- 【初取引の場合】社長個人の身分証明書

- 【初取引の場合】会社のパンフレット(概要の分かるもの)

ポイント

債務超過でないかどうか

会社の自己資本として、”当初の出資金+これまでの利益の累積”が挙げられます。

これらがなく、マイナスである場合には、「債務超過」といわれる状態です。

ただし、債務のなかに役員借入金がある場合には、それも自己資本と見てくれるとされます。

これは、”外部からの債務を自己資産では支払いきれなくなっている状態”であると見られ、このような場合の融資は”赤字補てん”を意味してしまうことから、新規融資が出にくいといわれています。

不良債権・不良在庫・役員貸付金がないかどうか

決算書の勘定科目内訳書を見たときに、長期間同じ額で記載され続けている売掛金等がある場合、不良債権であり、実態のない資産(回収可能性のない資産)と見られることがあります。

棚卸資産についても、内容を見られ、不良在庫(=実態のない資産=売却可能性のない資産)がないかどかを見られます。

役員貸付金についても、程度によってですが、評価減となります。

手持ち現預金が多いかどうか

手持ち現預金が多ければ、返済能力があることを意味することから、よい印象を与えるとされます。

目安としては、”月売上の1~2ヶ月分”といわれています。

既存借入残高がどうか

”既存借入残高が多すぎるかどうか”は、「既存借入残高が、月商の3ヶ月分」を基準とし、それよりも多いか少ないかで見られます。

既存借入残高が月商の6ヶ月分を超えている場合、”借入が多すぎる”と判断され、これ以上は融資できないと判断される可能性が高いとされます。

債務償還年数が10年以内かどうか

債務償還年数とは、以下で示されます。

「要返還債務」÷「税引後利益+減価償却費」

要は、”現状の返済能力・返済余力でもって、現状の借入を何年で返済できる状態であるか”、ということを意味し、これも10年超になっている場合、”借入が多すぎる”と判断され、これ以上は融資できないと判断される可能性が高いとされます。