創業融資の際に、どのような点に注意すべきか。

松波竜太編著・監修、資金調達相談士協会著「中小企業の財務改善ノウハウ」(第一法規)を参考にして。

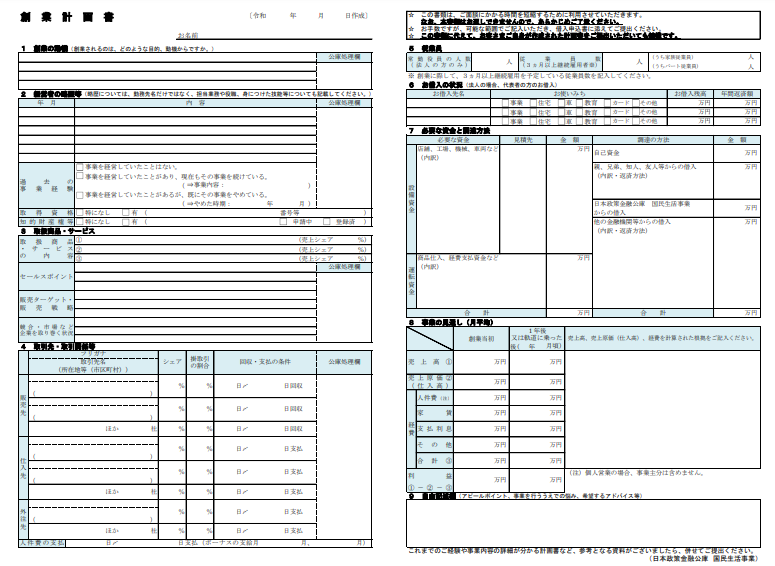

創業融資には創業計画書が必要

創業融資では、「実績」がない分、綿密な「事業計画」が必要とされます。

具体的に、創業融資では、どのような書類が必要になるのか(日本政策金融公庫の場合)。

- 借入申込書

- 創業計画書

- 月別収支計画書(資金繰り計画書)

- 【法人】履歴事項全部証明書

- 【設備資金】見積書

上記のうち、特に綿密さが求められるのは、「創業計画書」と「月別収支計画書」と考えられます。

日本政策金融公庫以外の民間金融機関や制度融資においても、同趣旨の情報が求められます。

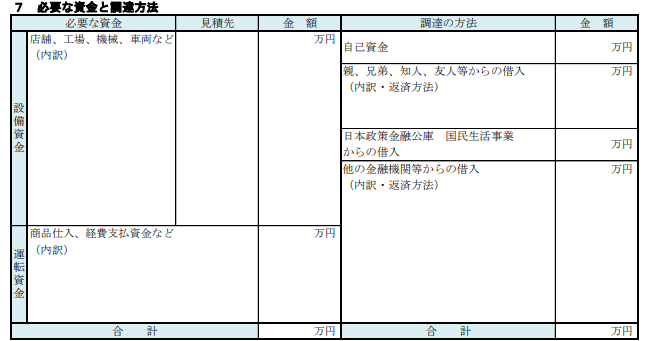

創業計画書のなかの「必要な資金と調達方法」

創業計画書の全体像は以下です。

このなかで特に整合性が必要とされるのは、「7 必要な資金と調達方法」です。

具体的に、どのようなことが記載ポイントであるのか。

まず、全体の表の見方として、左半分が設備・仕入・人件費・経費などで必要な資金総額になっています。

そして、右半分はその必要な資金総額を、どのように調達するかを記載することになっています。

「必要な資金」欄

設備資金とは?

- 不動産賃貸の初期費用

- 内装費用

- 車両

- 機械等

設備資金の場合、見積書などが必要となります。

また、必要以外のものを盛り込んでしまっていると、その後の事業計画の流れと整合していなかったり、融資後の設備確認で確認が取れずに資金使途違反になってしまったりするため、慎重な記載が必要です。

運転資金とは?

- 仕入

- 人件費

- 経費(家賃、水道光熱費、通信費、広告宣伝費)などの固定費

月々かかる固定的な経費が中心です。

軌道に乗るまでとして、最低6ヶ月分は準備しておきたいところです。

人件費や広告宣伝費など、開業後に想定以上にかかることも見越して十分な予算を割いておきたいところです。

「調達の方法」欄

自己資金

「必要な資金」欄の合計額の1/3が自己資金として準備できているのがベストと考えられています。

融資を受けられるのは、自己資金の3~10倍といわれています。

必要資金の1/3である自己資金を、創業に向けて、どのように計画的に貯めてきたかが問われます。

創業前6ヶ月程度の個人の通帳の入出金が確認され、経営者個人としての計画性が問われることになります。

(一時的に他者から借りて入金するなどした場合、通帳の動きから分かるため銀行からの信用を失うことになる点に要注意。)

親、兄弟、知人、友人等からの借入

他者から借りる場合、無理に自己資金などとしようとせず、この欄にきちんと記載したいところです。

周囲からの賛同・協力・支援を示すものでもありますし、好意的に映ると考えられます。

日本政策金融公庫国民生活事業からの借入

今回の創業資金としての融資希望額を記載することになります。

他の金融機関等からの借入

日本政策金融公庫以外の金融機関からも資金調達しようとしている場合、この欄に記載することになります。

「合計」欄

必要な資金欄の合計と、調達の方法欄の合計とが一致している必要があります。

合計の規模感として500万円~1,000万円ほどが妥当といわれています。

創業計画書のなかの「お借入の状況」

「6 お借入の状況」について。

以下をもれなく記載する必要があります。

金融機関では、代表者個人の信用情報を調べるため、下記との矛盾があると判明した場合、融資の可能性が低くなる点に注意が必要です。

- 金融機関からの借入(住宅ローン、カーローン、多目的ローンなど)

- ノンバンクからの借入