創業融資の際に、どのような点に注意すべきか。

松波竜太編著・監修、資金調達相談士協会著「中小企業の財務改善ノウハウ」(第一法規)を参考にして。

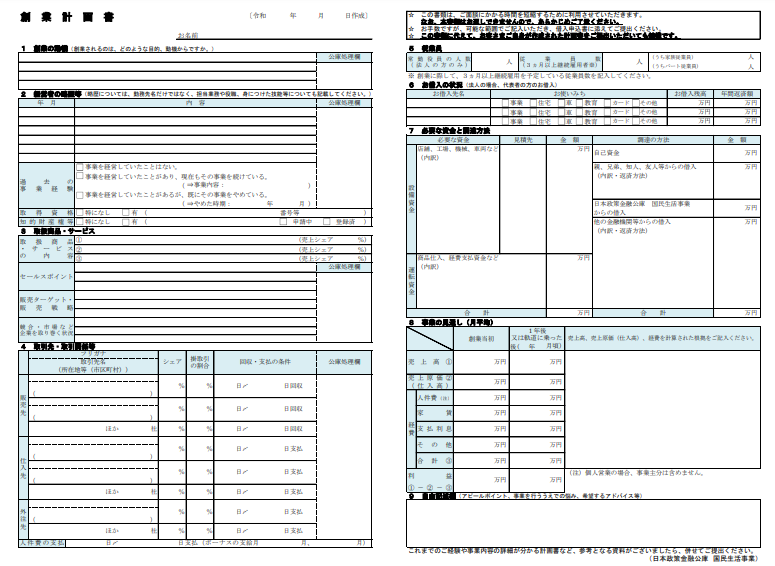

創業融資には創業計画書が必要

創業融資では、「実績」がない分、綿密な「事業計画」が必要とされます。

具体的に、創業融資では、どのような書類が必要になるのか(日本政策金融公庫の場合)。

- 借入申込書

- 創業計画書

- 月別収支計画書(資金繰り計画書)

- 【法人】履歴事項全部証明書

- 【設備資金】見積書

上記のうち、特に綿密さが求められるのは、「創業計画書」と「月別収支計画書」と考えられます。

日本政策金融公庫以外の民間金融機関や制度融資においても、同趣旨の情報が求められます。

創業計画書のなかの「事業の見通し」

創業計画書の全体像は以下です。

うち「8 事業の見通し」についても、綿密に整合性を取って作成しておく必要があります。

ポイント

- 「創業当初」は赤字でもよい、「1年後又は軌道に乗った後」は黒字になっている必要がある

- 売上高は現実的な正確性で記載されているか

- 経費(固定費)は適正か

- 利益を示す=返済原資を示すこと

具体的にどのような点に気をつけるべきか

売上高

売上高は、「単価×数量」でできているため、それらをどのように計画しているかが大事になります。

- 業務メニュー(単価)を決める

- いつ売るのか(営業曜日・営業時間など)

- どこで売るのか(立地、店舗、訪問、オンラインなど)

- 誰に売るのか(顧客ターゲット)

- どのくらい売るのか(数量)

- どのように売るのか(販売経路など)

- 市場調査、市場の捉え方

- 競合他社との比較

- 取引先との仮契約があるか

根拠が明確・具体的で説得力のあるものであれば、その数字への実現可能性の高さ・信憑性・信頼を示すことができます。

経費(固定費)

家賃や人件費などは、仕入(変動費)とは異なり、売上がゼロでも支払いが必要な固定費といえます。

人件費、家賃、水道光熱費、通信費、消耗品費など、より具体的な数値内訳も示すことで、その数字への実現可能性の高さ・信憑性・信頼を示すことができます。

利益

「利益」というタイトルですが、この利益から返済原資が捻出されることから、「返済原資」と読み替えたほうがよいとも考えられます。

つまり、利益が出る見込みのない事業計画であれば、返済原資もないため、金融機関にとっては回収の見込みもない事業である=融資することが難しい事業である、という印象になります。

なお、個人事業で創業融資計画書を出す場合には、この「利益」は、返済原資とともに、事業主本人の生活費をも捻出することになります。

(法人では、役員報酬であるため、経費に入る)

役員報酬にしても生活費にしても、その金額が妥当であるのかも見られることになります。

これもまた、日常生活費や個人ローン返済なども含めて信憑性ある現実的な数字である必要があります。

作成の手順

- 「前提条件」をまとめておく(質問へ対応するため)

- 「変動損益計算書」を作成する:月々の売上・経費・利益を整理する

- 「損益計算書」を作成する:上記を年間でまとめる