社員が経費を立て替える場合、インボイス制度において気をつけるべきことはあるか。

目次

インボイス制度と「立替」

インボイス制度では、会社が消費税の仕入税額控除を受ける場合には、以下の事項が記載された領収書・請求書など(適格請求書)が必要とされます。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 税率ごとに区分した課税資産の譲渡等の税抜価額又は税込価額の合計額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける当該事業者の氏名又は名称

このうち、「書類の交付を受ける当該事業者の氏名又は名称」という点、立て替えて精算した場合、どのように扱うべきなのか。

以前、他社の経費を自社が立て替えた場合の留意点について記事にしていました。

あわせて読みたい

立替経費の場合、インボイスはどう扱うのか

立て替えた経費の場合、インボイス制度ではどのように扱われるのか。 立替経費とインボイス制度 立て替えた経費である場合、取引において、「立替者」という登場人物が…

”立替”は社内でも起こり得ます。社員が会社の経費を立て替えた場合です。

社員が経費を立て替えた場合

社員が経費を立て替えた場合、会社が消費税の仕入税額控除を受けるためにはどのような点に留意しなければならないか。

特に「書類の交付を受ける当該事業者の氏名又は名称」という点です。

結論からいうと、社員が経費を立て替えた場合において、その経費の領収書に記載されている宛名が会社ではなくその社員の個人名であるとしたら、上記の「書類の交付を受ける当該事業者の氏名又は名称」を満たさないこととなるため、別途「立替金精算書」が必要である、ということになります。

一方で、その経費の領収書に記載されている宛名を会社で取得していれば不要です。

また、簡易適格請求書等(小売業等で宛名不要とされている簡易的なインボイス)であれば不要です。

| 立替経費の領収書等の状況 | 対応 |

|---|---|

| 宛名:社員個人になっている場合 | 立替金精算書が必要 |

| 宛名:会社になっている場合 | 立替金精算書不要 |

| 簡易適格請求書等(小売業などからのもの) | 立替金精算書不要 |

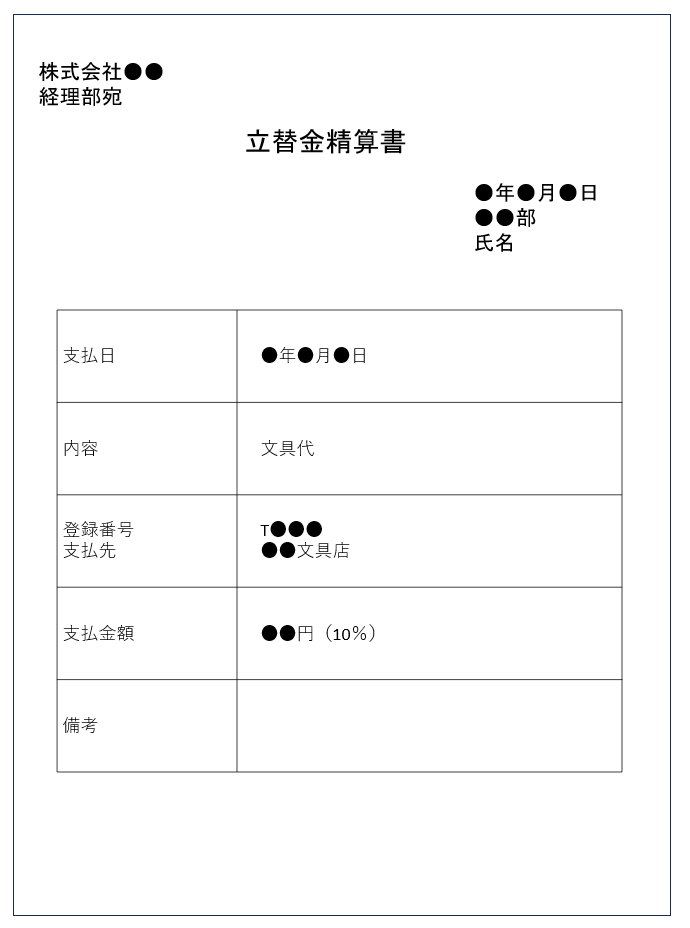

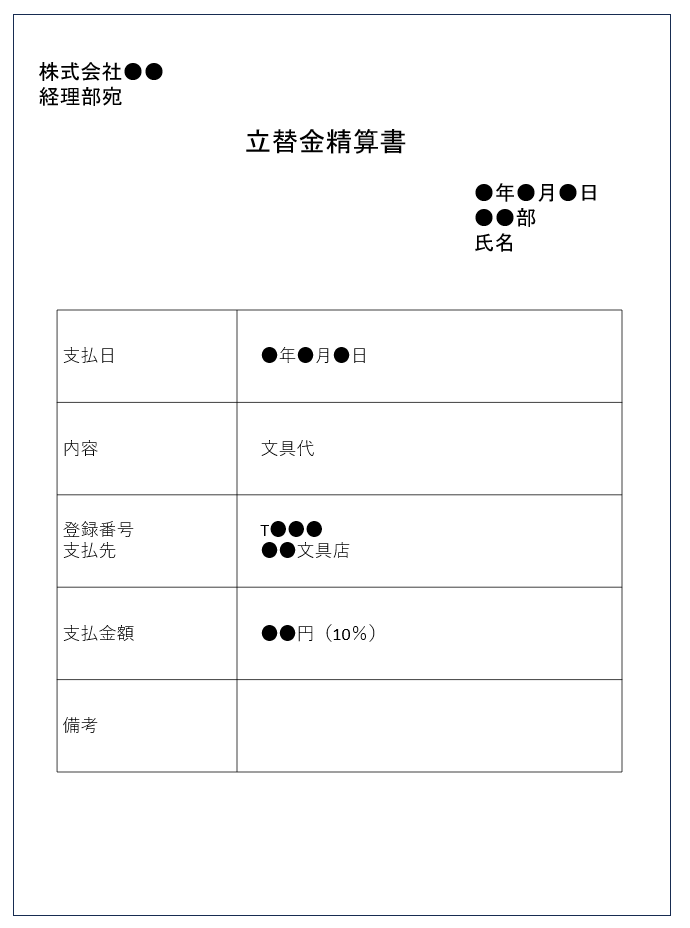

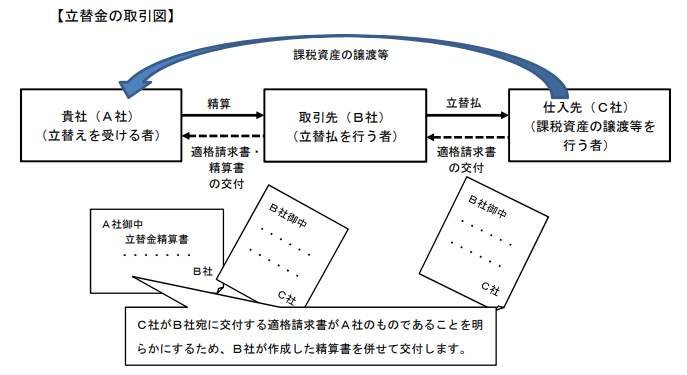

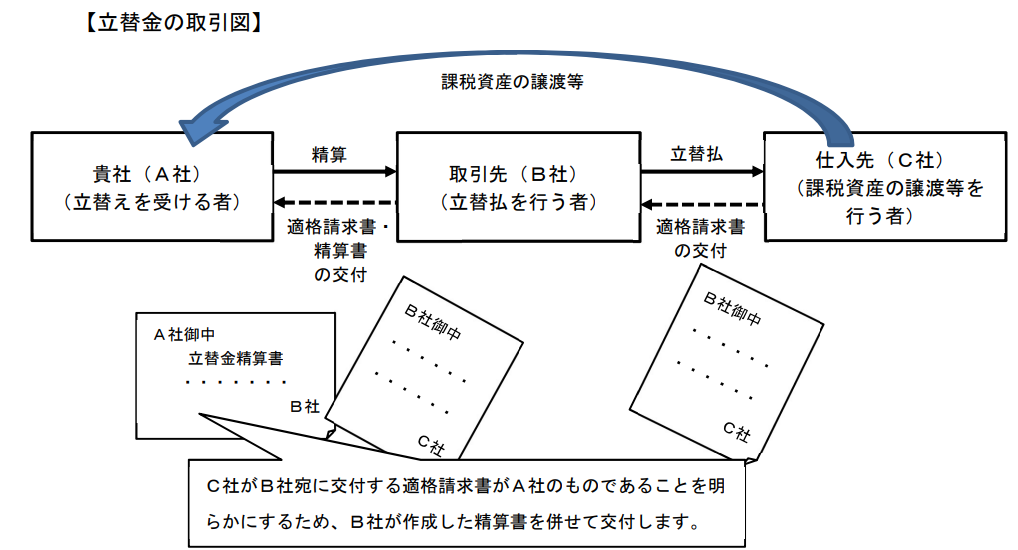

立替金精算書のイメージは、以下が参考になります。

社内の経費精算で考えると、以下にて当てはめて考えていくことになります。

A社→自社

B社→社員

C社→経費支払先

そうすると、社員は、「立替金精算書」+「経費領収書」を会社に提出する必要があることが分かります。

この立替金精算書をインボイス制度に即して雛形を作るとしたら、以下のようになるものと考えられます。