インボイス制度開始後、事業者が中古品を買い取ってもらおうとするとき、インボイス番号が聞かれることになります。

この場合の取扱いについて、これまで国税庁からの直接的に言及した資料が見当たりませんでしたが、2024年6月、明記されました。

これまでの流れ

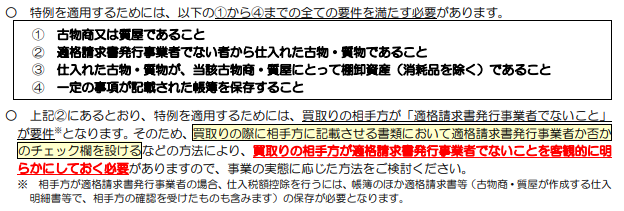

中古品の売却/買取り等を行った場合のインボイス制度の取扱いについて、これまで若干の疑問が生じていました。

このなかで、国税庁からの直接的に言及した資料が見当たらず判然としなかったものとして、

「個人事業主が、プライベートで購入したものを中古品売却する場合、インボイス番号の確認をされるかどうか/買取店側としてどのような対応をすべきか」

という点がありました。

これについて、これまで最も明解に説明している資料としては、税務専門誌である「税務通信」3774号のみで、一般公開されているものが見当たりませんでした。

ちなみに、「税務通信」3774号によれば、以下のような取扱いになると記述されています。

個人事業主の場合、事業者として保有している資産と、プライベートで保有している資産とがある場合における取扱いとして。

また、個人事業主で、事業用資産を、事業とプライベートとで共用で使用しており、事業割合に応じて経費計上している場合には、インボイス番号の提供が必要とされます。

このため、売り手の情報を記入してもらう書類に、「インボイス制度に登録しているかどうか」ということとともに、「事業割合は何%か」ということも記載する欄ができるなどの対応が取られる可能性があると考えられています。

国税庁リリース情報(2024年6月26日)

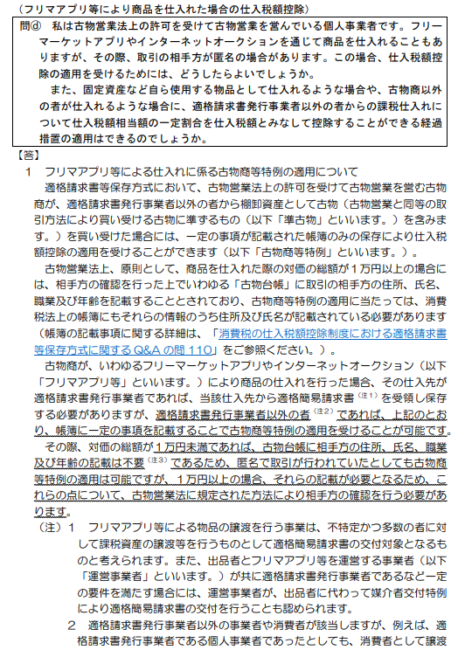

国税庁より、2024年6月26日に「お問合せの多いご質問」がリリースされています。

主にフリマアプリ等での取扱いについて解説されたものですが、このうち、ページ中盤にて、本件での直接的な言及があります。

適格請求書発行事業者以外の事業者や消費者が該当しますが、例えば、適格請求書発行事業者である個人事業者であったとしても、消費者として譲渡する場合には、適格請求書発行事業者以外の者と取り扱って差し支えありません。

また、この点、メッセージ機能等により「適格請求書発行事業者としての譲渡である場合は登録番号を教えてください。連絡がない場合には、消費者としての譲渡と考えさせていただきます。」と確認を行った上で、何らの連絡がない場合には、仕入先を適格請求書発行事業者以外の者と取り扱って差し支えありません。

インボイス登録している個人事業者である場合において、消費者の立場として売却するとき(事業用物品ではなくプライベート物品を売却する場合)には、インボイス番号の提供は不要であるとされています。

(買取店舗側としては、インボイス登録していない者からの買取りの取扱いと同様に取り扱うとされています。)

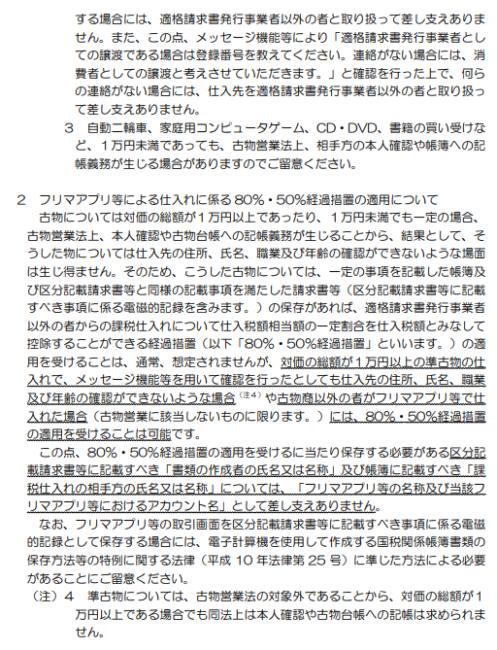

買取店舗側として、以下のような質問をして確認するという場合が考えられます。

- インボイス登録事業者かどうか

- 事業用資産の売却かどうか

- 事業用資産の売却である場合、事業割合は何%か

聞き方はパターンが考えられ、まず事業資産の売却かどうかを聞いてからインボイス番号を問うような場合も考えられます。

なお、買取店舗側として、確認をしても何らの回答がない場合においては、相手先がインボイス登録していないものと取り扱ってよいこととされています。