数字が苦手な経営者にとって、「決算書」はどうにも分かりづらいと感じがちなものです。

原因はいくつかあるかもしません。そのうちの1つを考えてみました。

決算書が分かりづらい、、、

本業に力の主軸に置きたい経営者にとって、経理の勉強まではなかなか手が伸びないことが多いものです。

自分の会社の経営状況・財務状況は気になりつつ、とはいえ、「決算書」を見ても、あるいは、単に説明されるだけではよく分からない、と感じがちです。

もしも、本業に近いくらい経営判断に必要なものだとしたら、どうしても知りたいと思うでしょう。

しかし、見ても、利益の出具合と実際の経営の手応えとに隔たりがあることが多いと感じることも多いものです。

この「隔たり」が、忙しい経営者にとって、決算書を遠ざけてしまい、独自の損益把握法(独自の資金繰り表など)に走らせてしまうものです。

当事務所は、この”独自の損益把握法”が、経営者の孤独感の原因の一つだと考えています。

税理士に対しても銀行に対しても、自分の資金繰り感覚(余裕のある感覚、きついと思う感覚)を伝えようにも、”独自の損益把握法”ゆえに、伝えることが憚られ、苦しさを抱え込んでしまいがちになりがちだと思うのです。

決算書と経営感覚とズレている箇所はどこか

決算書と、経営感覚(資金繰り感覚)とがズレてしまいがちな箇所はどこなのだろうか、と考えてみました。

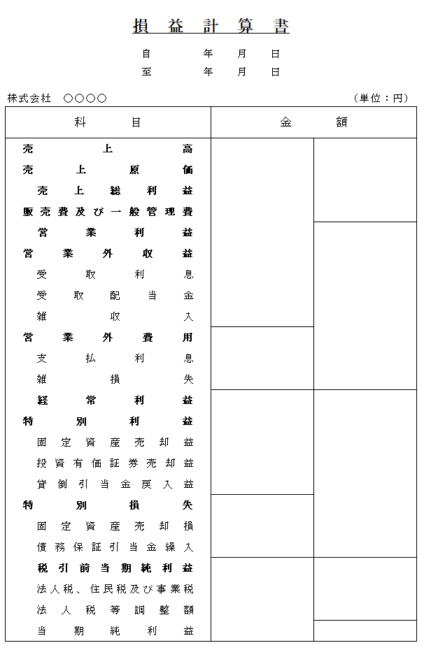

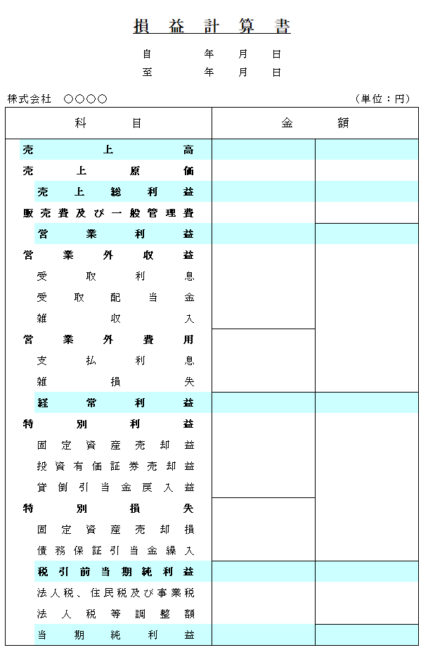

決算書の損益計算書では、売上高から順次、原価や経費などが足し引きされ、税引き後の「当期純利益」が計算されます。

しかし、経営感覚(資金繰り感覚)へより近づけるためには、この「当期純利益」がゴールではないのです。

この、決算書で示しているゴールと、経営感覚(資金繰り感覚)という意味においての実感との「差」が、ズレの原因だと考えています。

「当期純利益」には、①減価償却費の繰り戻し、①借入金の返済支出、②積立金(保険積立など)が入っていない

「当期純利益」の先に、付け加えるべき主な項目は、ずばり「減価償却費の繰り戻し」「借入金の返済支出(ないし新規借入れ)」「積立金(保険積立など)」です。

つまり、例えば、当期純利益がプラスで一見業績がよいように見えても、この「減価償却費」「借入金の返済支出」「積立金」の足し引きの具合によってはマイナスとなり、資金繰りの観点からは改善を要するかもしれないのです。

減価償却費は、経費の項目(販売費及び一般管理費、売上原価)に入っていますが、”お金の出ていかない経費”です。まずはこれを足し戻します。

借入金の返済支出は、元本部分の支出は経費に入っていません。これは、借入金は他人から借りたものをただ返済しているに過ぎないからです。これを差し引きます。

積立金は、資産なので、経費に入っていません。経費とは一般的には自社からなくなったものを差しますが、積立金はいずれ返金されるもの(資産)であるので、経費になっていません。

決算書に補足記入してみると、より身近に感じられる

決算書は、「お金」という色のないものにタグをつけて整理した資料であり、税務署や銀行へ提出するにあたり、正確性を期して作成している、会社にとって重要な財産といえるものです。

この財産を有効活用しない手はありません。

自身の経営感覚(資金繰り感覚)の観点から、自社の状況を知るために、「当期純利益」の後に、以下の金額を付け足してみるといいと思います。

「+減価償却費」

「ー借入金の元本返済の年額」

「ー積立金」

過去数字に見えても、まずは過去から現在に至るまでの自社の状況を振り返ってみることは有用だと思います。

過去から現在までを振り返った後に、将来のビジョンを描くことができるからです。