電子帳簿保存法への対応が難しい場合、当面は、猶予措置を利用するかどうかを検討していくことになります。

電子帳簿保存法とは

電子帳簿保存法そのものは歴史は比較的古く、平成10年度税制改正によって誕生しています。

ただ、かつては要件が細かく負荷もかかるものであったため、令和3年度税制改正以前は、一部の事業者のみで利用されていたもの、という印象があります。

全事業者の強制適用という形で注目が集まったのは、令和3年度税制改正でした。

電子データで受領している請求書等について、これまでは紙保存が認められていたため、”とりあえず証憑関連はすべて紙保存しておけばよい”という考え方で進むことができていました。

令和3年度税制改正においては、証憑を3区分に分けたうえで、そのうちの電子データについては電子データ保存(+細かな保存要件等)が強制、紙保存不可とされたのでした。

令和3年度税制改正の内容については、全事業者強制となる電子データについて、特に保存要件等の充足のための煩雑な対応が求められることもあり、その後の令和4年度税制改正において猶予期間が設けられ、令和5年度税制改正において新たな緩和措置が設けられています。

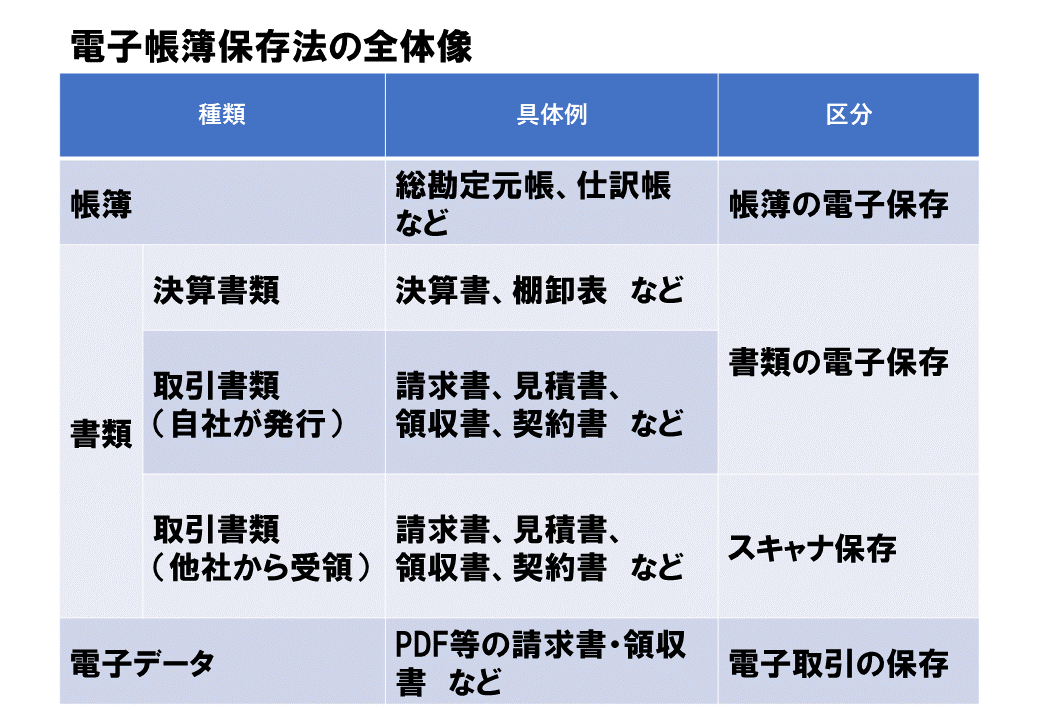

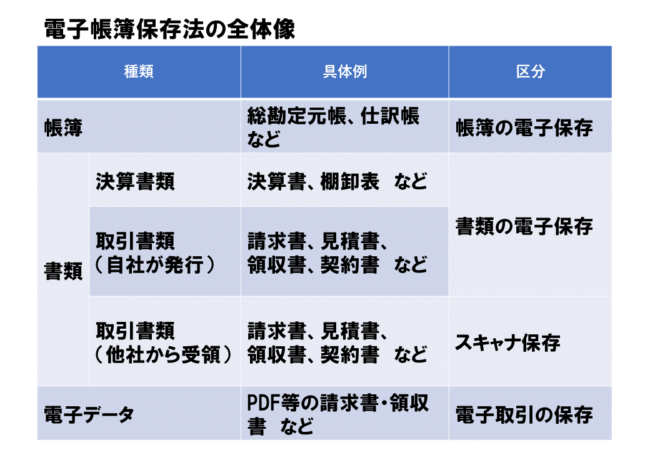

電子帳簿保存法の全体像

電子帳簿保存法の全体像をまとめると、以下のようになります。

このうち、「電子取引の保存」は、全事業者への強制適用となる点に留意が必要です。

この強制適用、令和4年1月以降からすでに適用となっていますが、「宥恕措置」があります。

内容としては、対応できないことにつきやむを得ない事情がある場合には、出力して提示・提出することでよいとするものです。

つまり、令和4年1月以降であっても、システム対応等できないことにつきやむを得ない事情があるのであればこれまでどおり紙出力でもよいとするもので、実質的に”対応できない事情があるのであれば適用のための特別な対応は必要ない”と解釈されています。

宥恕措置から猶予措置へ変更

上記の現行の宥恕措置は2023年12月31日をもって廃止され、新たな「猶予措置」が創設されることになります。

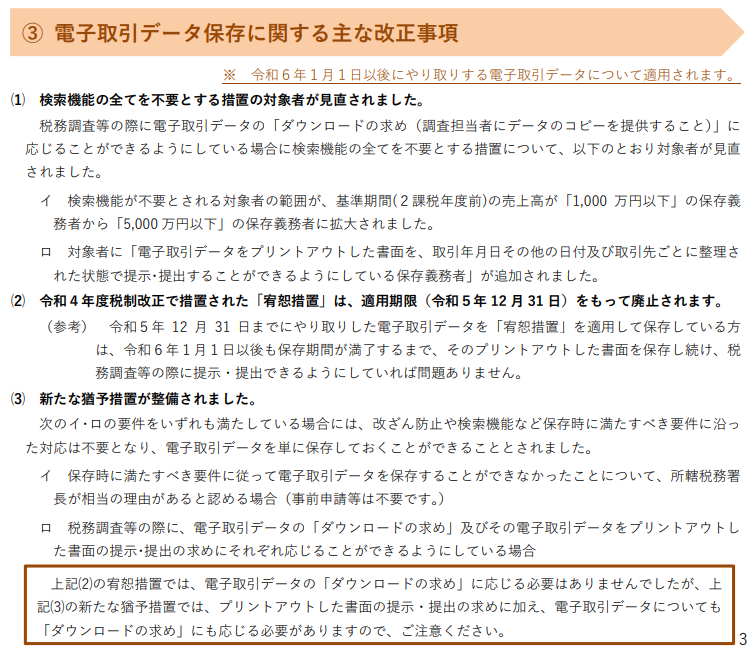

上記の国税庁のパンフレットから「電子取引データ保存に関する主な改正事項」部分を抜粋して見てみます。

うち、現宥恕措置・新猶予措置について、以下のように解説されています。

(2) 令和4年度税制改正で措置された「宥恕措置」は、適用期限(令和5年 12 月 31 日)をもって廃止されます。

国税庁「電子帳簿保存法の内容が改正されました」より ※強調筆者

(参考) 令和5年 12 月 31 日までにやり取りした電子取引データを「宥恕措置」を適用して保存している方は、令和6年1月1日以後も保存期間が満了するまで、そのプリントアウトした書面を保存し続け、税務調査等の際に提示・提出できるようにしていれば問題ありません。

現行の宥恕措置は、2023年12月31日をもって廃止される旨が記載されています。

(3)次のイ・ロの要件をいずれも満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました。

国税庁「電子帳簿保存法の内容が改正されました」より ※強調筆者

イ 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

ロ 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

新しい猶予措置の内容としては、以下がポイントになると考えられます。

- 相当の理由があること

- 電子データを保存していて、ダウンロードして提示・提出できるようになっていること

- 電子データをプリントアウトし、紙で提示・提出できるようになっていること

上記⑵の宥恕措置では、電子取引データの「ダウンロードの求め」に応じる必要はありませんでしたが、上記⑶の新たな猶予措置では、プリントアウトした書面の提示・提出の求めに加え、電子取引データについても「ダウンロードの求め」にも応じる必要がありますので、ご注意ください。

国税庁「電子帳簿保存法の内容が改正されました」より ※強調筆者

- 現宥恕措置では、”とにかく紙で保存していればいい(紙出力していれば元データは破棄していてもいい)”となっている

- 新猶予措置では、”データ保存し、かつ、紙出力も必要”となる

2024年1月1日以降も猶予措置を利用していく場合には、新猶予措置では、”データ保存し、かつ、紙出力も必要”となることになります。

現宥恕措置における”とにかく紙で保存していればいい(紙出力していれば元データは破棄していてもいい)”ではない点にはくれぐれも留意が必要になります。