電子帳簿保存法に対応した場合、消費税の仕入税額控除の要件は正常に満たすのか。

戸村涼子著「クラウド会計を活用した電子帳簿保存法対応の実務」(日本法令)を参考として。

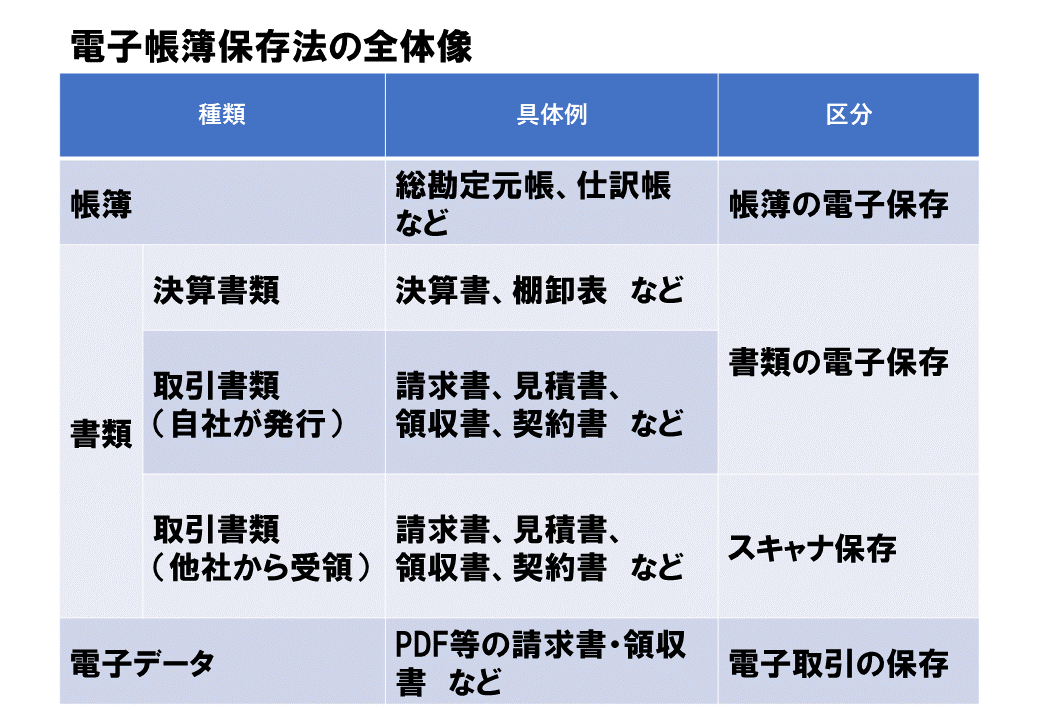

電子帳簿保存法とは

電子帳簿保存法そのものは歴史は比較的古く、平成10年度税制改正によって誕生しています。

ただ、かつては要件が細かく負荷もかかるものであったため、令和3年度税制改正以前は、一部の事業者のみで利用されていたもの、という印象があります。

全事業者の強制適用という形で注目が集まったのは、令和3年度税制改正でした。

電子データで受領している請求書等について、これまでは紙保存が認められていたため、”とりあえず証憑関連はすべて紙保存しておけばよい”という考え方で進むことができていました。

令和3年度税制改正においては、証憑を3区分に分けたうえで、そのうちの電子データについては電子データ保存(+細かな保存要件等)が強制、紙保存不可とされたのでした。

令和3年度税制改正の内容については、全事業者強制となる電子データについて、特に保存要件等の充足のための煩雑な対応が求められることもあり、その後の令和4年度税制改正において猶予期間が設けられ、令和5年度税制改正において新たな緩和措置が設けられています。

消費税の仕入税額控除

事業者の消費税の納税額の計算は、「お客様から売上金とともに受領した消費税」から「自社が仕入・経費とともに支払った消費税」を差し引くことで計算します。

この「自社が仕入・経費とともに支払った消費税」の部分を「仕入税額控除」といいます。

仕入税額控除を受けるためには、「帳簿」と「請求書等」の保存が必要とされています。

電子帳簿保存法に対応した場合、消費税仕入税額控除の要件は満たすか

電子帳簿保存法に対応する場合、これまでの請求書等の保存のあり方が変わることとなるため、上記の消費税の仕入税額控除の要件を従前の紙保存のときと同様に満たすのかどうか、確認しておきたいところです。

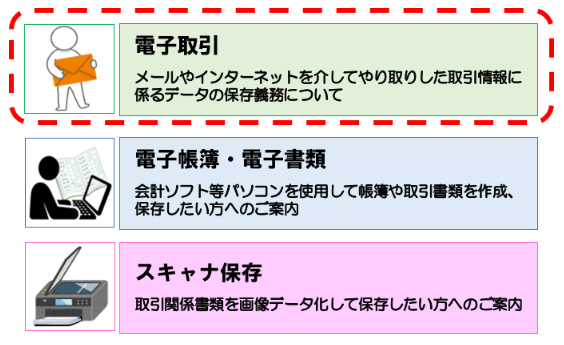

「電子取引保存」と仕入税額控除

現状では、消費税の仕入税額控除は、税込支払額3万円未満であれば帳簿保存のみでOKとされているものの、インボイス制度開始後には、原則としてすべての請求書等を保存することが求められることになります。

請求書等を電子帳簿保存法に基づき電子取引保存するとした場合でも、従前通り、仕入税額控除は認められることになります。

それよりも、おおもとの請求書等そのものの記載事項が、そもそも仕入税額控除の要件を満たしているかどうかがポイントになります。

- 取引先の名称

- 取引年月日

- 取引内容

- 取引金額

- 軽減税率対象かどうか

それを踏まえて、例えば、電子取引の代表的な以下のものは、以下のような留意点が考えられます。

メールで受領した請求書・領収書データ(クラウド会計ソフト利用)

- 例えば、電子データをクラウド会計ソフトのクラウドストレージ(freeeファイルボックス、MFクラウドbox)で電子保存

- 事務処理規定(電子取引)が必要

- 請求書等が仕入税額控除の記載事項を満たしているか確認

ECサイトで購入した場合の請求書・領収書データ(クラウド会計ソフト利用)

- 例えば、ECサイト上のデータをダウンロードし、クラウド会計ソフトのクラウドストレージ(freeeファイルボックス、MFクラウドbox)を電子保存

- 事務処理規定(電子取引)が必要

- 請求書等が仕入税額控除の記載事項を満たしているか確認

クラウド会計ソフトと外部サービスとを直接連携している場合

- 元データからクラウド会計ソフトへの自動連携という形で電子取引保存している状態

- 請求書等の補足保管をもって、仕入税額控除の記載事項を満たす体制を作る

- クラウド会計上で、取引に請求書等を添付することで、補足保管が可能

「スキャナ保存」と仕入税額控除

電子帳簿保存法に基づきスキャナ保存されたデータは、電子帳簿保存法4条3項(スキャナ保存によって国税関係書類の保存に代えることができる旨)に基づき、仕入税額控除の適用を満たすということになるとされています。

ただし、この前提は、やはりそもそもの請求書等が記載事項等を満たしているかどうかに尽きるということになります。