電子帳簿保存法への対応をきっかけに、DXを進めるには、どのような手順で進めればよいか。

戸村涼子著「クラウド会計を活用した電子帳簿保存法対応の実務」(日本法令)を参考として。

電子帳簿保存法とは

電子帳簿保存法そのものは歴史は比較的古く、平成10年度税制改正によって誕生しています。

ただ、かつては要件が細かく負荷もかかるものであったため、令和3年度税制改正以前は、一部の事業者のみで利用されていたもの、という印象があります。

全事業者の強制適用という形で注目が集まったのは、令和3年度税制改正でした。

電子データで受領している請求書等について、これまでは紙保存が認められていたため、”とりあえず証憑関連はすべて紙保存しておけばよい”という考え方で進むことができていました。

令和3年度税制改正においては、証憑を3区分に分けたうえで、そのうちの電子データについては電子データ保存(+細かな保存要件等)が強制、紙保存不可とされたのでした。

令和3年度税制改正の内容については、全事業者強制となる電子データについて、特に保存要件等の充足のための煩雑な対応が求められることもあり、その後の令和4年度税制改正において猶予期間が設けられ、令和5年度税制改正において新たな緩和措置が設けられています。

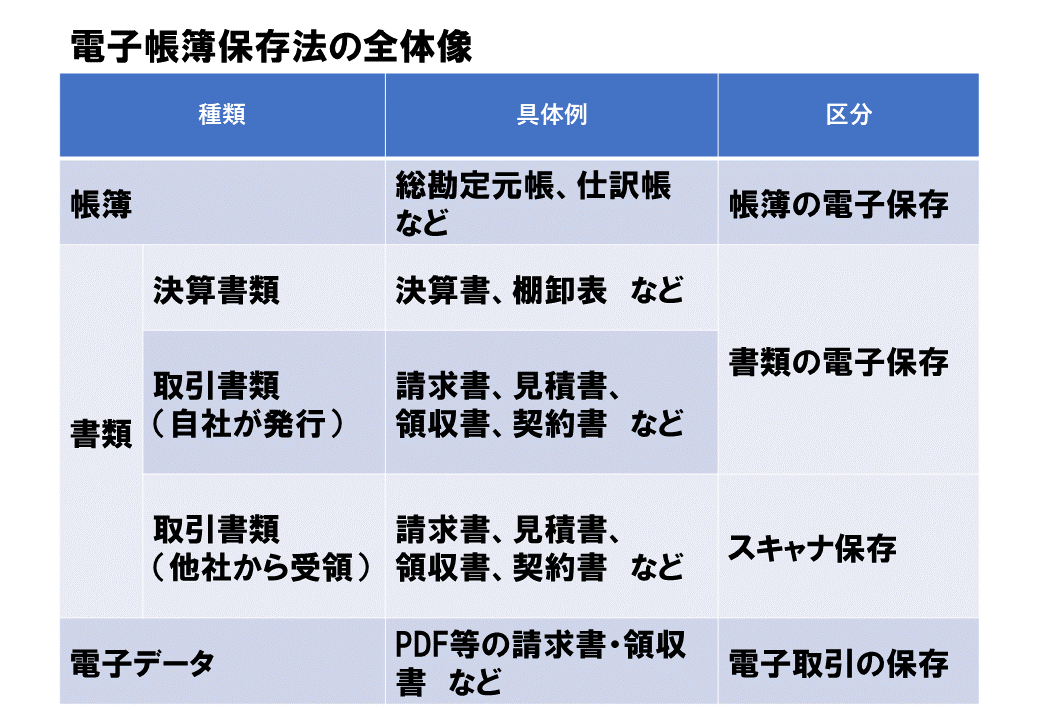

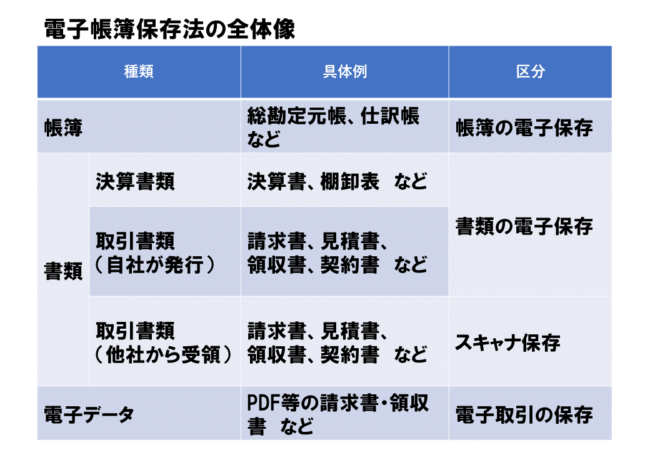

電子帳簿保存法の全体像

電子帳簿保存法の全体像をまとめると、以下のようになります。

流れ

電子帳簿保存法への対応を機に、DXを進めるには、どのような手順で検討を進めればよいか。

電子帳簿保存法へただ対応するというだけでは、デジタル化は進まず、逆に以前より手間がかかるという場合もあります。

基本的な方針として、電子帳簿保存法への対応をきっかけに自社の現状の洗い出しを行い、紙からデジタルに移行したほうが業務効率化が上がるかどうかの検討を行っていくことになります。

まずは、現状把握が必要です。

自社に「帳簿書類」として、どのようなものがあるか洗い出しをしていくことになります。

| 取引名 | 具体的な帳簿書類 |

|---|---|

| 決算関係 | 貸借対照表、損益計算書 棚卸表 |

| 現金 | 現金出納帳 |

| 普通預金 | 普通預金出納帳 |

| 当座預金 | 当座預金出納帳 |

| 手形 | 手形記入帳 |

| 売掛金 | 売掛帳 |

| 買掛金 | 買掛帳 |

| その他債権債務 | 貸付金台帳 借入金台帳 未払金台帳 |

| 有価証券 | 有価証券台帳 |

| 減価償却資産 | 固定資産台帳 |

| 売上 | 得意先台帳 |

| 仕入 | 仕入先台帳 |

| 給与 | 賃金台帳 |

| 取引関係書類 | 契約書 見積書 注文書 領収書 送付状 |

概要

帳簿には、「優良電子帳簿」「その他の電子帳簿」とがあります。

- 「優良電子帳簿」→過少申告加算税の5%軽減のメリットあり

- 「その他の電子帳簿」→ほとんどの会計ソフトは対応している

「有料電子帳簿」にはメリットもありますが、制約も多いため、要件を満たしていけるかどうかについてはよくよく検討が必要と思われます。

検討

- 会計ソフトが認証を受けているかどうか(ベンダーやJIIMAのHPで確認)

- 訂正削除履歴の確保

- 検索機能の確保

- 相互関連性の確保

①は、最初に調べるだけのため、手間はかからないと思われます。

②③も、会計ソフトが対応しているため、手間はかからないと思われます。

「④相互関連性の確保」は、仕訳と根拠書類とが関連していることを紐づける必要があります。

取引によっては簡単にできるものもありますが、現預金の出金すべてについて紐づけを行うのはそれなりに手間がかかると思われるため留意が必要といえそうです。

手順

「優良電子帳簿」へ対応するためには、以下の手順で進めていくことになります。

- 「優良電子帳簿」の開始時期をいつにするか(事業年度の最初からスタートする必要あり)

- 税務署への届出

- 社内規定の整備

まずは現状を把握したいところです。

- 自社から発行しているもの(データ)

- 自社から発行しているもの(紙)

- 他社から受領しているもの(データ)

- 他社から受領しているもの(紙)

デジタル化・データ化を進めやすいのは、「自社から発行するもの(紙)」かと思われます。

貸借対照表・損益計算書はもとより、請求書や領収書なども検討が進めやすいと思われます。

また、「自社から発行しているもの(データ)」「他社から受領しているもの(データ)」については、自社の対応を工夫すればよいだけであるため、進めやすいといえます。

「他社から受領しているもの(紙)」は、相手方との交渉を必要とすることも多く、進めにくい部分があります。

しかし、意外と”相手方もデジタル化をしたがっているが言い出せずにいる”といったケースもあります。

双方のデジタル化を話し合うにあたっては、電子帳簿保存法がひとつのきっかけとなりえると思われます。

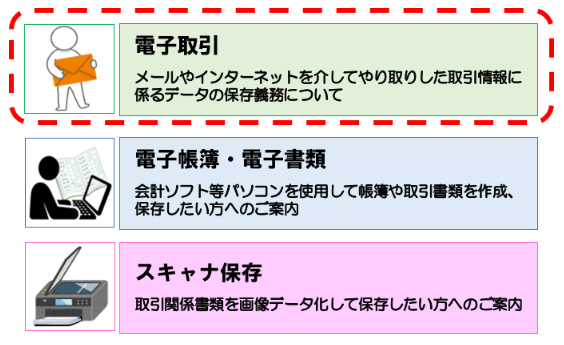

以下の要件の充足が必要です。

- システム書類の備付

- 見読可能性の確保

- 検索機能の確保

- 真実性の確保(タイムスタンプ付きを受け取るorタイムスタンプを使用or訂正削除システムor事務処理規定)

①→ソフトに付随しています。

②→PC・ディスプレイがあれば満たすことになります。

③→クラウド会計ソフトのストレージを使えば満たします。クラウド会計ソフト以外の訂正削除システムを使うとした場合、売上5,000万円超であれば、ファイル名対応やエクセル等索引簿による対応が必要になります。

④→クラウド会計ソフトのストレージやクラウド会計ソフト以外の訂正削除システムを使えば満たします。事務処理規定はいずれにしても必要ということになります。

以下の要件の充足が必要です(2024年分~前提)。

- 入力期間の制限

- 解像度200dpi以上

- カラー画像256階調

- タイムスタンプor訂正削除システム

- バージョン管理

- スキャン文書と帳簿(重要書類)との相互関連性

- 見読可能性の確保

- 整然・明瞭出力

- システム書類の備付

- 検索機能の確保

②③→最新のスキャナ・スマホであれば満たすことなります。

④⑤⑨⑩→クラウド会計ソフトor訂正削除システムであれば満たすことなります。

⑦→PC・ディスプレイがあれば満たすことになります。

⑧→通常の管理で満たすことになります。

残るは、「①入力期間の制限」と「⑥スキャン文書と帳簿(重要書類)との相互関連性」になります。

①→運用において、「最長2ヶ月+7営業日」を守ることができるか留意が必要です。

⑥→取引によっては簡単にできるものもありますが、現預金の出金すべてについて紐づけを行うのはそれなりに手間がかかると思われるため留意が必要といえそうです。