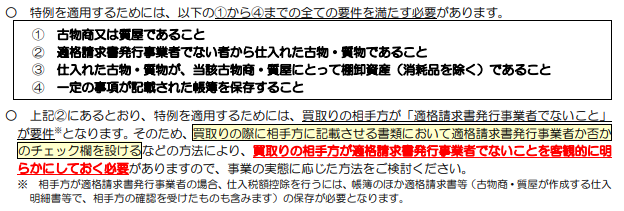

新設法人がインボイス登録を事業年度の途中(登録希望日)から始める場合、お客様への事前連絡や登録番号通知後の対応はどうするとスムーズそうか。

新設法人のインボイス登録、いつから可能?

インボイス制度により、新たに事業を開始する新設法人(資本金1,000万円未満)にとって、適格請求書発行事業者(インボイス発行事業者)の登録をいつから行うかということは、ひとつの判断ポイントです。

具体的には、以下の2つから、登録の効力発生日を選ぶことができます。

設立年月日

概要

設立日から遡ってインボイス発行事業者として登録することができます。

この場合、登録申請書に「課税期間の初日から登録を受けようとする旨」として設立年月日を選択することにより、遡っての登録が可能です 。

消費税申告の取扱い

設立事業年度の売上の全額につき、消費税の申告の対象となります 。

登録希望日

概要

設立事業年度の途中など、事業者が希望する日から登録することができます。

この場合、登録申請書の提出日から15日を経過する日以降の日を、登録希望日として設定することができます 。

消費税申告の取扱い

設立日~登録希望日前までの売上については、消費税の申告の対象にはなりません。

登録希望日以後の売上につき、消費税の申告の対象となります 。

設立事業年度からインボイス登録する(=消費税納税義務者になる)ケース

例えば、設立当初には大きな売上が見込めず、期末近くに大きな設備投資を予定しているような場合、その設備投資にともなう多額の支払消費税について、消費税の還付を受ける権利を持つことができるかもしれません。

ただし、その権利は、納税義務を負うことと表裏一体になっていることから、設立事業年度から消費税の納税義務者になる(≒インボイス登録する)ことも選択肢になり得るということになります。

その場合、設立日から登録すると、まだ売上が少ない時期の取引も全て消費税の申告対象になります。

一方で、設備投資のタイミングなどに合わせて「登録希望日」を選択することで、その日以降の取引のみが申告対象となることから、場合によっては消費税の計算上有利になることもあると考えられます。

新設法人の場合は、自社の事業計画や設備投資のタイミングなどを考慮し、登録日を選択することが重要といえます。

「登録希望日」からスタートする場合、顧客対応をどうするとよいか

新設法人が、インボイス登録の効力を登録希望日(事業年度の途中)から発生させることを選択した場合、顧客対応をどうするとよさそうか。

特に飲食店や小売業など、顧客が不特定多数である場合、インボイスの事後交付は現実的ではないと考えられます。

インボイス登録を申請してから登録番号の通知が届くまでの間はまだ登録番号が確定しておらず、インボイス制度に対応した領収書やレシートを発行することができません。

特に、継続取引ではない顧客(小売業や飲食店など)が多数の業種である場合、後日改めてインボイスを交付するのは難しいのが実情です。

そのため、まずはお客様に対し、インボイスの交付が遅れる旨&近日登録が完了することを事前に伝えておくことが大切であるといえます。

無事に登録番号の通知を受けたら、インボイス制度に対応した領収書やレシートを発行することが可能になります。

継続取引の顧客の場合、通知書やメール等で補足事項として伝えることが可能です。

継続取引ではない顧客の場合、例えば、以下のような対応が考えられます。

| ホームページ等での登録番号の周知 | 「弊社の登録番号は「T●●」となります。●年●月●日(設立日)から●年●月●日(通知日)までの間のレシート等をお持ち方で、仕入税額控除を行う方につきましては、当ページをプリントアウトするなどの方法により、レシート等とあわせて保存お願いいたします。」などの文面を伝える。 |

|---|---|

| 電話連絡等による対応 | 登録番号を電話で伝えたうえで、この記録とレシート等とを組み合わせてインボイスとして保存してもらうよう案内する。 |

顧客との信頼関係を意識した丁寧な対応を行う

新設法人がインボイス登録を登録希望日(事業年度の途中)から開始する場合、お客様への事前説明と、登録番号通知後の正確な情報提供は重要といえます。

特に、登録番号が通知された後、HPや店頭にて正式な登録番号を公表し、過去のレシート等と組み合わせて保存していただくようお願いする対応は実務的な解決策として非常に有効と考えられます。

段階的かつ丁寧な対応を心がけることで、顧客との信頼関係を大切にしながらスムーズにインボイス制度へ移行することが可能になります。