新型コロナウイルス感染症の影響で事業収入が減少している中小企業・小規模事業者は、固定資産税の減免を受けることができます。

制度の概要

新型コロナウイルス感染症の影響で事業収入が減少している中小企業・小規模事業者は、一定の申告書を提出することにより、固定資産税の減免を受けることができます。

制度の詳細は、中小企業庁のHPで公表されています。

減免の対象となる資産

- 事業用の家屋

- 設備

※土地や個人用家屋は対象外です。

どの程度の減免を受けることができるか?

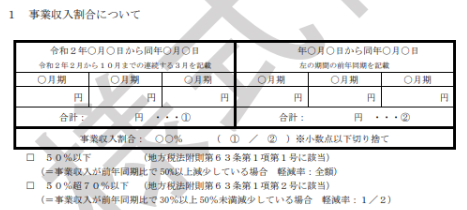

「2月~10月までの任意の連続3ヵ月間」を前年比で比較し、50%以上減少していれば、全額が免除されます。

30%以上50%未満の減少であれば、半額が免除されます。

※事業収入減少のほか、不動産賃貸業等が賃料を猶予・減額した場合にも対象になります。

認定経営革新等支援機関等の確認が必要

この制度の適用を受けるためには、以下の手続きが必要です。

| 申告期限 | 2021年1月31日 |

| 提出窓口 | 資産の所在する市町村窓口 |

| 申告書 | ①必要書類を準備し、認定経営革新等支援機関等へ確認依頼 ②認定経営革新等支援機関等より確認印付きの申告書発行 ③市町村へ申告 |

上記のように、「認定経営革新等支援機関等」へ確認依頼を行う必要があります。

どのような内容を確認依頼するかというと、①事業収入が前年比で一定割合減少していること、②特例対象資産が何であるかということ、③誓約事項(申告事項に相違がないことの誓約)、といったものです。

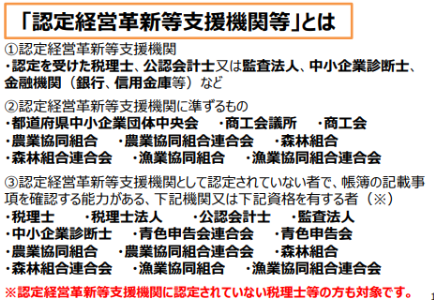

認定経営革新等支援機関等とは?

中小企業庁HPによれば、「認定経営革新等支援機関等」とは、身近なところでいくと、①税理士・公認会計士・中小企業診断士、②金融機関(銀行、信用金庫)、③商工会議所・商工会・中央会、④農業協同組合・森林組合、⑤漁業協同組合、⑥青色申告会といったところになると思います。

申告書の内容

中小企業庁より、様式例が公開されています。

これをもって、実際に申告を受ける各市町村が様式を公開しています。

例えば、長崎市であれば、こちらです。

1)事業収入割合の減少の確認

事業収入が減少しているかどうかの確認が必要です。

事業収入とは、売上高のような定常的な収入を指すため、固定資産売却益・補助金収入などは対象となりません。

また、個人事業の場合は、事業所得に限らず、不動産所得や雑所得に計上されているものも対象になりえます。ただ、給与所得は対象外です。

複数事業・店舗ある場合は、企業単位での判定となります。

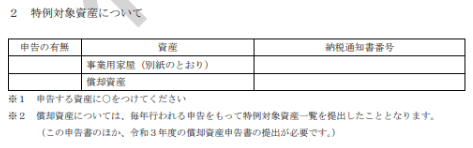

2)特例対象資産の確認

事業用家屋が対象であるため、確定申告の際に事業用として申告している部分のみが対象となります。

償却資産については、例年、償却資産税申告で申告している資産が対象です。

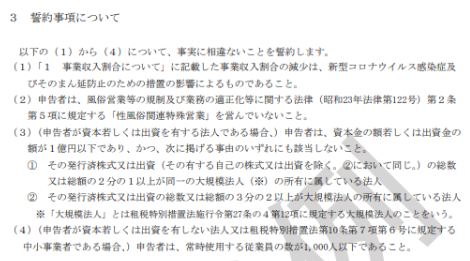

3)誓約事項の確認

①事業収入の減少に新型コロナウィルス感染症及び蔓延防止措置による影響であること、②性風俗関連特殊営業でないこと、③中小企業であること(大規模法人の子会社などでないこと)、④一定の法人については従業員数が1,000人以下であること、などを誓約する必要があります。

どのような書類を揃えて確認手続きをすればよいか

実際に、認定経営革新等支援機関等に確認依頼をする場合、どのような書類を準備すればよいのでしょうか。

以下のような書類を用いて、事業収入の減少や特例対象資産の確認を行っていきます。

- 当期の売上台帳・会計帳簿

- 【個人】前期の青色申告決算書または収支内訳書、【法人】前期の法人事業概況説明書・税務申告書(別表16)

- 固定資産税の納税通知書

※不動産賃貸業等であって、賃料の猶予・減免を行っている場合の要件で申告する場合は、「賃料猶予の金額や期間等を確認できる書類(覚書)」が必要です。

※認定経営革新等支援機関等によっては、他にも別途必要書類を依頼される場合もあります。