創業の際の融資による資金調達として、「制度融資」を検討したいところです。

水野剛志著「飲食店経営で成功するための「お金」のことがわかる本」(日本実業出版社)を参考として。

制度融資とは

「制度融資」とは、地方自治体などが創業などを促進・サポートするために、制度として設けている融資のことです。

銀行を窓口にするため、一見、通常の銀行融資と同じもののように思われがちですが、実際には、「銀行などの金融機関」・「地方自治体(都道府県、市区町村)」・「信用保証協会」の3者が関係しています。

- 地方自治体(都道府県、市区町村):金融機関に対して、融資資金の預託

- 銀行などの金融機関:窓口となり、申込者へ融資

- 信用保証協会:保証

通常、銀行などの金融機関は実績や担保のない事業者にはリスクを感じて融資を尻込みしてしまうため、自治体がバックアップし、信用保証協会が保証を行うことで、銀行がその事業者に融資を行うハードルを下げることで、創業者をサポートするというものです。

万が一、何かあったときには、融資金額の80~100%を、信用保証協会がいったん銀行などの金融機関に代位弁済(その事業者の代わりに返済)します。

その後、信用保証協会は、その事業者と協議しながら回収していくことになります。

制度融資のメリット

- 低金利(1%台)

- 原則として、連帯保証人不要

- 開業時にも資金が借りやすい

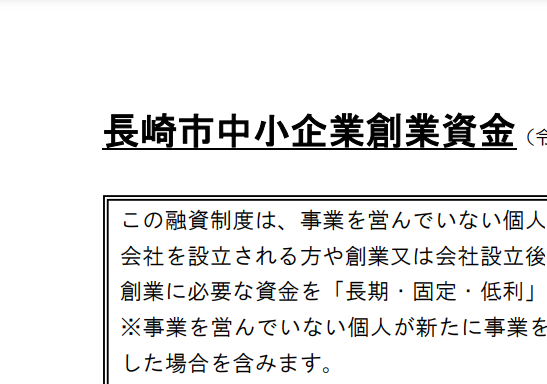

例えば、長崎県長崎市であれば、創業者向けに、以下のような制度融資が設けられています。

融資の流れ

窓口となる金融機関を選定します

※その後もメインバンクとなってサポートしてもらう金融機関にもなり得るため、その点も踏まえて選定

※制度融資のための申込書等の書式は自治体ごとに異なるため、金融機関相談時に確認しておく

所定の借入申込書、創業計画書、企業概要書などを作成する

(創業計画書作成のために、売上予測・予測損益計算書・予測資金繰り表も作成していく)

窓口となる金融機関に持参

審査は、金融機関→信用保証協会

1週間以内に、信用保証協会より、面談の日程調整の連絡あり

実際の事業所在地に赴く形(実地調査)で行われることも多い

面談の際に、創業計画書の補足資料(資産・負債に係る資料)を持参

10日程度で、結果見通しの連絡あり

窓口となる金融機関と、契約書や融資金振込口座書類などの取り交わし

返送次第、着金

※ここまで、おおよそ1ヶ月半~2ヶ月程度

返済は毎月返済(原則)

元本据置(元本返済猶予)の期間は6ヶ月~1年程度になることが多い