銀行は、損益計算書をどのように見て、どのようなことを疑問に思うのか。

川北英貴著「銀行からの融資完全マニュアル」(すばる舎)を参考として。

目次

損益計算書の表示を改めて検討してみる

同じ売上・同じ利益でも、損益計算書の表示の仕方によって、銀行の評価が変わる場合もあります。

表示については、その性質に基づいて決められているため、事実や性質を捻じ曲げて表示することもできないものの、一方で、”ただなんとなく漫然とそこに表示している”というケースもなくはないものです

改めて事実や性質を見直してみて、その事実・性質に即した表示に訂正することで、同じ売上・利益でも銀行の評価がよくなるというケースも考えられます。

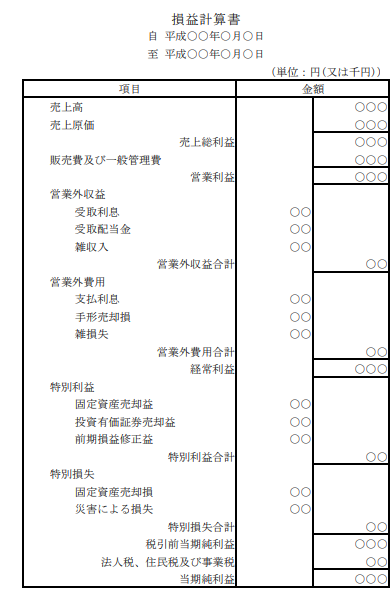

損益計算書の流れ

財務諸表(貸借対照表、損益計算書)のうち「損益計算書」に対して、銀行はどのような見方をするのか。

これを知るためには、まず、損益計算書の概要・項目を知っておく必要があります。

損益計算書は、上から下に数字が流れていくため、それに応じて読んでいくことになります。

STEP

売上高

STEP

売上総利益

「売上高」-「売上原価」

STEP

営業利益

「売上総利益」-「販売費及び一般管理費」

STEP

経常利益

「営業利益」-「営業外収益」-「営業外費用」

STEP

税引前当期純利益

「経常利益」-「特別利益」-「特別損失」

STEP

当期純利益

「当期純利益」-「法人税、住民税及び事業税」

再検討の視点

事実・性質を見直して、表示を再検討できるかどうかということについての視点として、川北英貴著「銀行からの融資完全マニュアル」(すばる舎)では、以下のような視点が紹介されています。

基本的な銀行の見方の方針

基本的な銀行の見方の方針としては、以下のようなものです。

- 「当期純利益」よりも、「経常利益」「営業利益」を重視する

- 「売上高」が大きければ、融資の枠を大きく捉えることができる

再検討の視点

- 「特別利益」に計上しているもので、「営業外収益」or「売上高」にできるものはないか

- 「営業外収益」に計上しているもので、「売上高」にできるものはないか

- 「販売費及び一般管理費」に計上しているもので、「営業外費用」or「特別損失」にできるものはないか

- 「営業外費用」に計上しているもので、「特別損失」にできるものはないか