銀行は、損益計算書をどのように見て、どのようなことを疑問に思うのか。

川北英貴著「銀行からの融資完全マニュアル」(すばる舎)を参考として。

目次

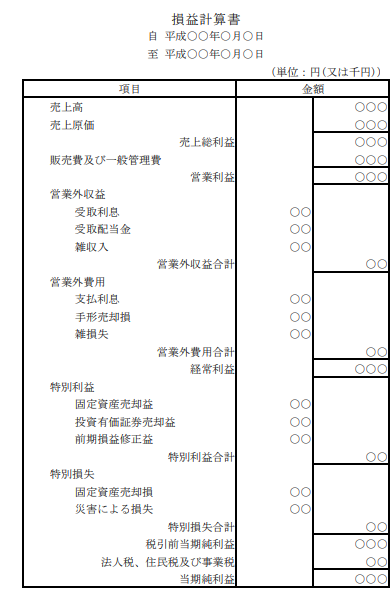

損益計算書の流れ

財務諸表(貸借対照表、損益計算書)のうち「損益計算書」に対して、銀行はどのような見方をするのか。

これを知るためには、まず、損益計算書の概要・項目を知っておく必要があります。

損益計算書は、上から下に数字が流れていくため、それに応じて読んでいくことになります。

STEP

売上高

STEP

売上総利益

「売上高」-「売上原価」

STEP

営業利益

「売上総利益」-「販売費及び一般管理費」

STEP

経常利益

「営業利益」-「営業外収益」-「営業外費用」

STEP

税引前当期純利益

「経常利益」-「特別利益」-「特別損失」

STEP

当期純利益

「当期純利益」-「法人税、住民税及び事業税」

基本的な見方

銀行が「損益計算書」を見る場合、基本的な見方としては、「何年かを並べ、その変化を見ていく」という形になります。

- 前期と比べて、当期は売上・利益がどれくらい増減したのか。その原因は何か。

- 当期から、今後、売上・利益をどうしていきたいと考えているのか。その対策は何か。

原因・対策を考えておく

上記の基本的な見方をもとに、損益計算書の各項目の変動とどの原因・対策を整理しておくことで、銀行に対して説得力ある説明をしていくことが可能になります。

なお、銀行にとって、その年に特別にあった収益・費用を加味した利益である「税引前当期純利益」よりも、会社の本来的な力量である「経常利益」までの部分を重視するといわれています。

「売上高」:前期から当期にかけての増減具合・その原因と対策

「単価」・「数量」・「リピート率」のどこがどのように変化したことで、数字に影響があったのか。

「売上総利益」:前期から当期にかけての増減具合・その原因と対策

原価(仕入値、材料代)などに原因がある場合が多い。

あるいは、原価はそのままなのに値引き等で売上は減少している場合なども原因になり得る。

「営業利益」:前期から当期にかけての増減具合・その原因と対策

販売費及び一般管理費などに原因がある場合が多い。

人の変動(=人件費の変動)、各経費(水道光熱費、広告宣伝費など)の変動など。

「経常利益」:前期から当期にかけての増減具合・その原因と対策

営業外収益や営業外費用などに原因がある場合が多い。

借入完済による支払利息の減少など。