インボイス制度に対応するための行ったシステム修正に関する費用は、1回で経費・損金になるのか?

目次

インボイス制度対応に伴うシステム修正

インボイス制度開始に伴って、自社システムを使っている場合、それに伴う修正費用がかかる場合も考えられます。

場合によっては高額になることも考えられますが、このような費用は、どこまでが1回の経費(損金)と認められ、どこからが固定資産として減価償却していくことになるのでしょうか。

これに対し、国税庁が見解を出しています。

改修費用の取扱い

基本的な考え方

今回の事例に限らず、改修費用(システム、建物、車など)については、おおむね以下のような考え方で、会計処理・税務処理の方法が分かれています。

その回収費用の性質が「修繕費」であれば、1回で経費・損金となります。

その回収費用の性質が「資本的支出」であれば、固定資産として減価償却(分割で経費・損金)となります。

資本的支出

修繕費

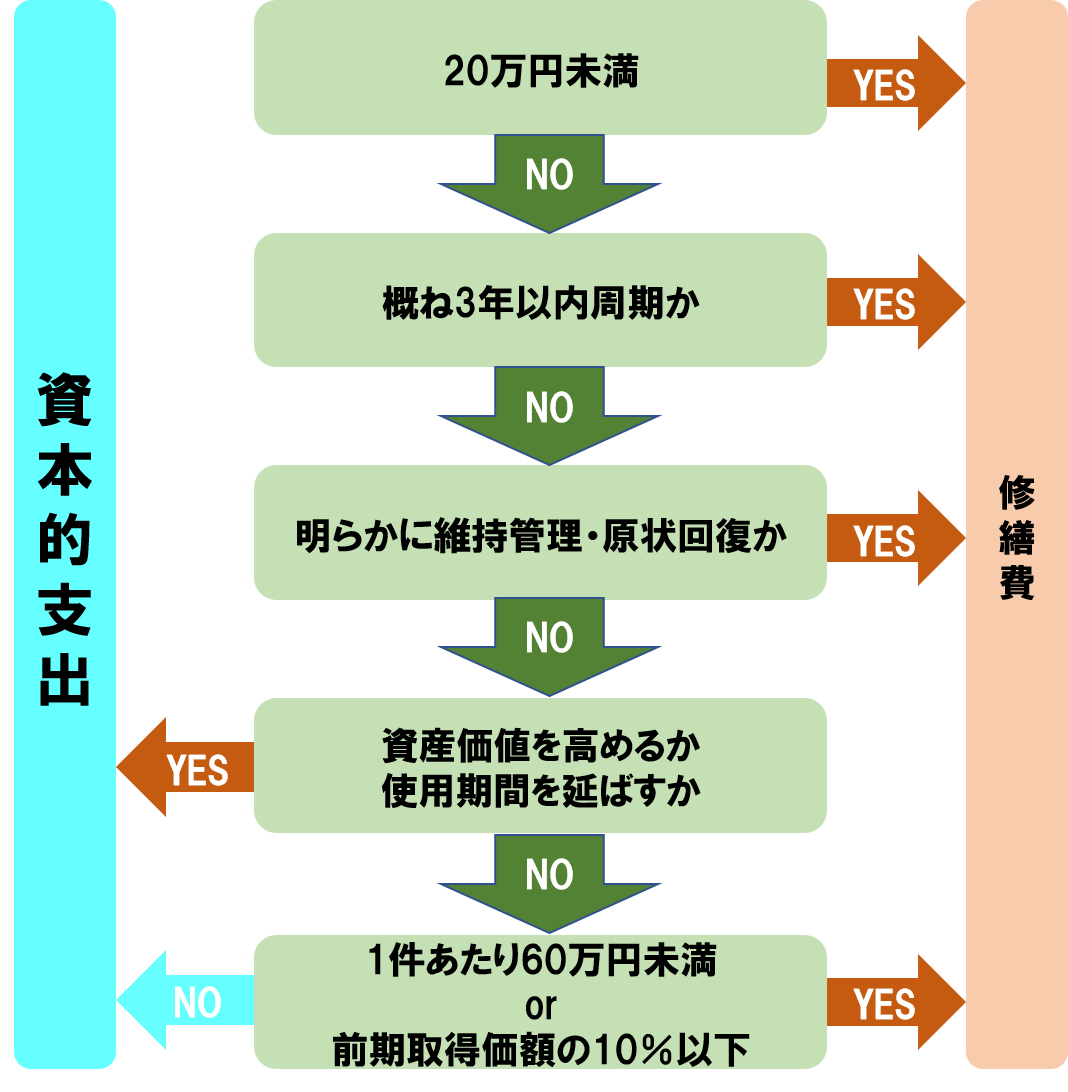

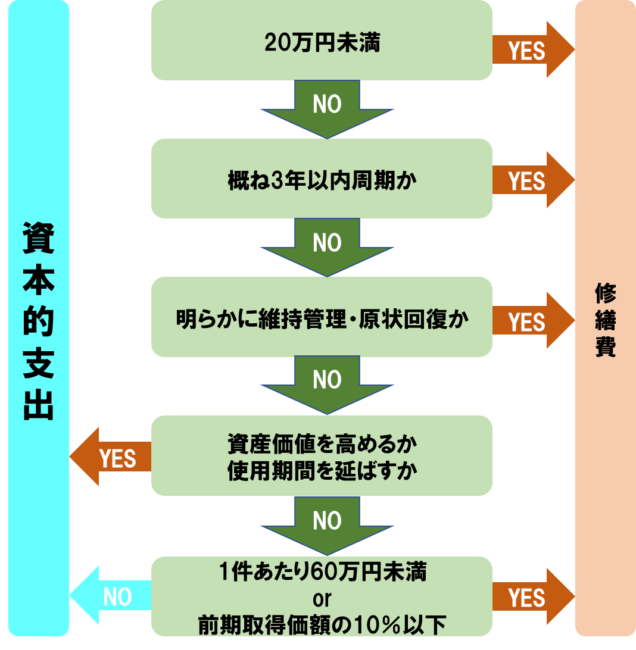

性質や金額などによる基準(フローチャート)

法人税基本通達では、より詳細・具体的に判断していけるような基準が示されており、それをもとに判断していくことが実務的ではあります。

国税庁の見解

インボイス制度の実施に伴うシステム費用についても、上記の基本的な考え方をベースに判断していくことになります。

上記見解では、より具体的ケースに基づいて解説されています。

修繕費になる場合

- 請求書等のフォーマット・税額計算の方法について、システムに備わっている機能の効用維持のために必要な修正を行う(それが作業指図書等から明確であること)

資本的支出になる場合

- 受発注システム上で受領し、その請求書の登録番号が有効なものかどうか自動照合するための機能を新たに追加する

- これまでのシステムでは紙媒体で出力交付していたが、電子交付まで自動でできるよう仕様変更する

- 費用が20万円未満の場合

資本的支出か修繕費かが明らかでない場合

法人税基本通達(フローチャート)に基づいていき、「60万円未満の場合」or「前期末取得価額の10%以下」であれば、修繕費として取り扱ってよいとされています。