インボイス制度が始まるのは、令和5年10月からですが、その前からインボイス登録番号付きの請求書等を発行してもよいのか。

インボイス制度とは

”インボイス”とは

インボイス制度とは、正式には「適格請求書等保存方式」といいます。

一定の記載事項を満たした請求書等(適格請求書等)を交付・保存するものとする制度です。

この適格請求書等を発行できるのは、登録した事業者のみとされており、この登録申請ができる事業者は、”消費税の納税事業者のみ”とされています。

取引相手の消費税の納税額の計算に影響を与える

消費税の納税額の計算は、原則として、「売上の際に受領した消費税」から「支払の際に支出した消費税」を差し引いて計算することとされています。

インボイス制度開始後においては、事業者が消費税の計算をする際、原則として、適格請求書等に基づくものからしか支払消費税を差し引くことができないこととなります。

つまり、自社がインボイス制度に参加しなければ適格請求書等を発行することができず、取引相手の消費税の納税額の計算の際に損をさせてしまうかもしれない、ということになります。

上述のとおり、インボイス制度に参加すること=消費税の納税義務者になること、とはセットになっているため、これまで消費税が免税とされていた事業者(課税売上高1,000万円以下)についても、インボイス制度の参加するとしたら納税する義務が生じることになります。

スタート前に、インボイス番号付きの適格請求書等を発行することはできるか

早めにインボイス制度の登録番号を申請して取得した場合、インボイス制度のスタートである令和5年10月より前から、インボイス制度に即した「適格請求書等」を発行しても問題ないのかどうか。

問題があるとすると、主に、消費税の計算において根拠資料として適正かどうかという点になります。

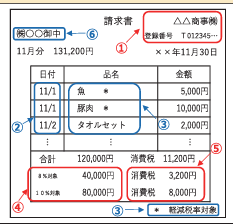

インボイス制度前の今の請求書の様式(記載が求められている事項)と、インボイス制度後の請求書の様式(記載が求められている事項)とでは、異なる点がいくつかあります。

異なっていても、今の消費税計算で、それが消費税の計算の根拠資料として認められるのかどうか。

記載事項の異なる点のみをまとめると、以下の点になります。

結論:問題なし

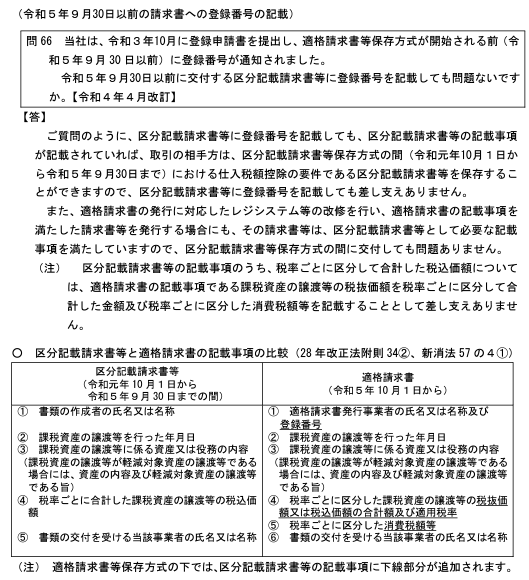

国税庁「インボイス制度に関するQ&A」において、問66に、以下のように解説されています(令和5年2月6日現在。)。

- インボイス制度前の請求書に「登録番号」が記載されていてもOK

(インボイス制度前の請求書の記載事項は満たしている。) - インボイス制度前の請求書での「税込価額」(税率ごと合計)

→「税抜価額」を税率ごとに区分して合計&税率ごとに区分した消費税等を記載、するでもOK