納付する税金が減る、というのは妙にインパクトを持っているようで、「経費になるなら払う」という話を聞くことがあります。

その際には、その支出そのものの判断に「軸」があるかどうかをお話しするようにしています。

税金以外の判断の基準を定めるだけで、納得のいくお金の使い方ができる

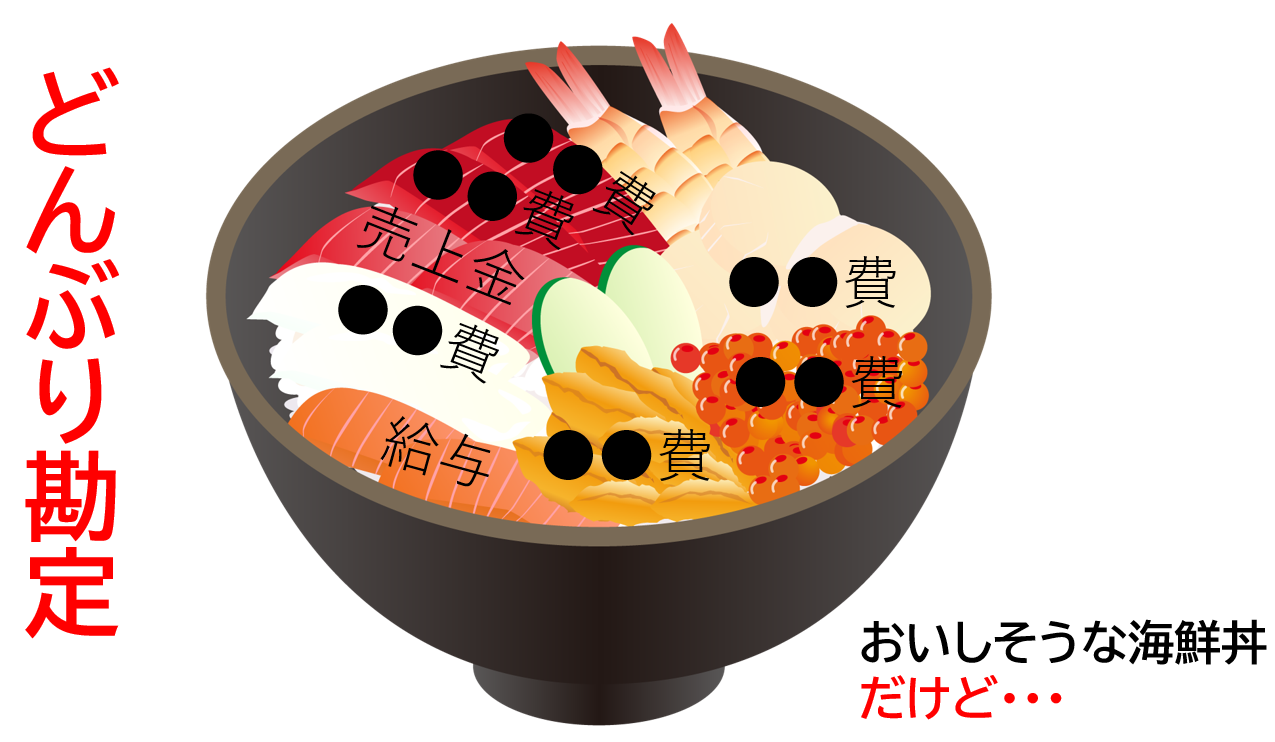

支出の際の判断基準を「税金が減るかどうか」に持つと、ときとして本末転倒なことが起こります。

税金の減少はその支出の30%(ざっくりとした法人の実効税率で考えて)程度で、法人か個人かなど諸要素で割合は変わるものの、部分的である、という意味では変わりません。

残りの70%のお金も手元からなくなってしまうのです。

これをどのように考えるかが重要だと考えます。

割合の観点から考えても、もともとの支出が、事業に必要なものであったのか、その後の売上増加につながるものであるかどうか、を判断基準に持つ方が、結果的に手元に残るお金は増えます。

「投資か、浪費か」の観点です。

こうした視点を中心に持つことで、手元のお金も減らず、むしろ中長期的には増えていく可能性が高いからです。

また、結果的に、事業に対して納得のいくお金の使い方ができます。

経費になるかならないか

節税というと、「お金を使わない節税」と「お金を使う節税」があります。

「お金を使わない節税」というと、政策目的に適った必要な人的・物的な設備投資をした場合に、おまけのような形でついてくる税額控除制度を漏らさず活用する、在庫の処分を検討する、使用していない固定資産の処分などです。

一方、「お金を使う節税」というと、事業で使用する物品を購入して使用したり、接待交際費などです。節税商品などもあるでしょう。

しかし、「お金を使わない節税」というのは、タイミングよくあるものではないものが多いものです。

むしろタイミングを逃さないようにするであるとか、計画的にリサーチして設備投資するかどうか、が重要になってきます。

たいていは「お金を使う節税」ですが、これは上記でも述べたとおり、税金というのは支出全体の一部分にすぎないため、残りの大部分が手元からなくなることをどう考えるかに目を向けた方が合理的であるわけです。

支出の「軸」

「投資か浪費か」を軸に持った方がよいわけですが、どういったものが事業に必要なものであったのか、その後の売上増加につながるものであるかどうか、を、さらに自分なりに「軸」を持つことも大事です。

あるお客様では、”資金的に苦しいときでも余裕があるあるときでも、「お歳暮やお中元は、必ずよりよいものを、より多くの関係者に贈る」ようにしている”とおっしゃる方がいました。

それは得意先に限らず、下請や様々な関係者全員に、なおかつ、取引先と担当者がいる場合は、会社とその担当者個人にそれぞれ、といった徹底ぶりでした。

そこから仕事に繋がったり、その後も様々な人と気持ちよく仕事できるから、とおっしゃり、それが長く事業を続けてこられた秘訣かもしれません、ともおっしゃっていたのが印象的でした。

自分に「軸」を持つことができると、納得のいくお金の使い方ができ、結果、事業はよい方に向かうことが多いように思います。

長崎というと、江戸時代は、オランダ人を隔離した島である「出島」が有名ですが、中国人も隔離して「唐人屋敷」という居住区が設けられていました。