令和2年7月豪雨被害に伴って、中小企業庁が支援策を公表しています。

(まずは福岡・熊本・鹿児島地域に対するもの)

被災中小企業等支援策ガイドブック 災害救助法適用地域(第2版)

令和2年7月豪雨被害に対する中小企業庁の対応

【令和2年7月3日からの大雨による災害関連情報】

令和2年7月3日からの大雨により被害を受けられた中小企業・小規模事業者にご活用いただける支援策ガイドブックを更新しました。

詳しくは以下のサイトをご確認ください。https://t.co/YziU6sMpBZ— 中小企業庁 (@meti_chusho) July 7, 2020

中小企業庁より7/7時点で、災害救助法適用地域(まずは福岡、熊本、鹿児島)の中小企業者に向けて、支援策のガイドブックを公表しています。

支援策の内容

ガイドブックに記載されている内容を見ていきます。

1)事業の継続、再開などに関する相談

特別相談窓口が設置されています。問合せ先の電話番号はガイドブックの最後のページに記載があります。

【全般的な相談】

各商工会議所、商工会連合会、よろず支援拠点、中小機構九州本部、九州経済産業局

【融資に関する相談】

日本政策金融公庫、商工組合中央金庫

【信用保証に関する相談】

信用保証協会

※「信用保証」とは、公庫や民間金融機関からお金を借りる際、保証という形でバックアップしてくれる公的機関である信用保証協会への保証申込みの相談です。

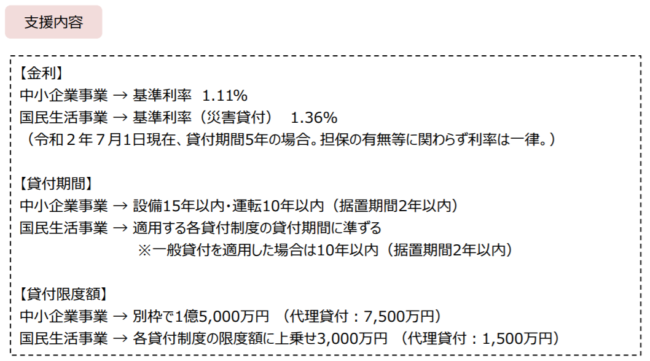

2)日本政策金融公庫・商工組合中央金庫の災害復旧貸付

中小企業事業とは、資本金1,000万円以上の中小企業向けです。

一方、国民生活事業とは、資本金1,000万円未満の法人・個人事業主を対象としています。

通常の借入枠に加えて、上乗せでの貸付枠が設定されています。

・金利について

担保の有無に左右されないとされています。

また、基準利率は5年の場合での利率ですので、借入期間が5年を超えると若干利率が上がる可能性があります(要問い合わせ)。

・貸付期間

設備が毀損したため設備を再購入するための融資期間は、15年以内です。

通常の運転資金の借入れの場合は、10年以内です。

通常の貸付では運転資金は7年程度ですので、長めになっていますね。

据置期間とは、元本返済開始までの据置の期間です。通常半年~1年程度ですが、2年と長めになっています。

ちなみに、10年で据置期間2年の場合、当初2年間は元本の返済開始なし。残りの3年目から10年目までで元本の返済をしていくことになります。

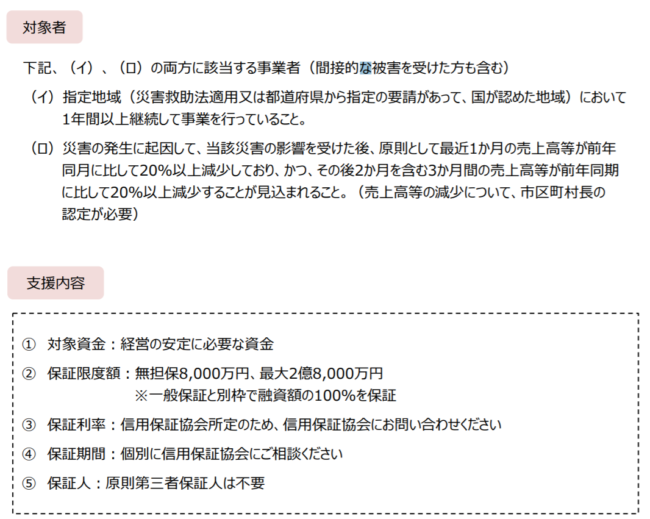

3)信用保証制度(セーフティネット保証4号)

上記の通り、「信用保証」とは、公庫や民間金融機関からお金を借りる際、保証という形でバックアップしてくれる公的機関(信用保証協会)への保証申込みの相談です。

公庫や民間金融機関は、この保証協会による保証がついていれば安心して貸すことが出来るというものです。

普段お付き合いをされている銀行に相談して、この保証制度の活用を検討していきましょう。

2つ要件があり、両方満たしている必要があります。

(イ)その地域で、1年以上事業を継続していること。

(ロ)①災害を受けた後の最近1ヶ月の売上高が、前年の同月と比べて20%以上減少

+②最近3ヶ月の売上高が、前年の同月と比べて20%以上減少(原則)

また、市町村の認定が必要とされていますので、以下の手順で借入れを進めていくことになると思われます。

①メインバンク等へ相談

②市町村に、売上減少を認定してもらう

③保証協会へ保証申込み

④メインバンク等より資金貸付

保証利率や保証期間は公表されていません。個別に問い合わせが必要です。

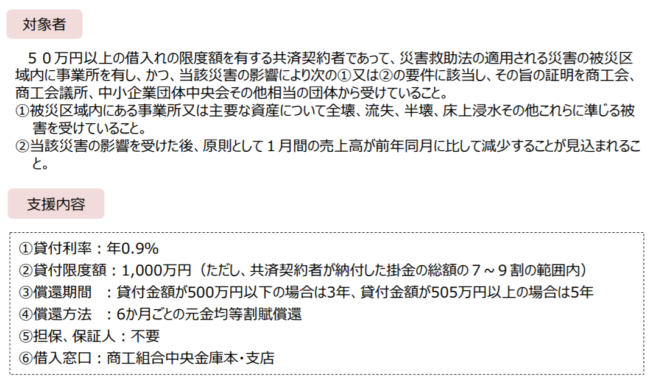

4)小規模企業共済制度の災害時貸付

小規模企業共済に加入している事業者は、(独)中小企業基盤整備機構より、低利の融資を受けることができます。

①小規模企業共済に加入しており、掛金総額に応じての借入れ限度額が50万円以上である事業者であること。

②災害救助法の適用される災害の被災区域内に、事業所があること。

③事業所・資産が全壊・流失・半壊・床上浸水等により被害を受けていて、最近1ヶ月の売上高が前年の同月に比べて減少見込みであることについて、商工会議所や商工会に証明を受けること。

小規模企業共済に今のところ総額でいくら掛けているか、概算で把握できていると、いくら借りることができるか概算で計算することができると思います。

問い合わせ先として、ガイドブックに、中小企業基盤整備機構の共済相談室の電話番号と対応時間が記載されています。

実際の借入の窓口は、商工組合中央金庫です。

まとめ

被災された皆様に心よりお見舞い申し上げます。

今は命をまもる行動を優先し、状況の落ち着きを待ってから、上記の対応を検討しましょう。