創業・開業する場合の借入れとして、「新創業融資制度」「制度融資(長崎市中小企業創業資金など)」といった融資制度の選択肢があります。

いずれも、国や自治体が新規事業を促進するために打ち出している条件のよい融資です。違いを押さえて、活用していきましょう。

創業融資としての選択肢

一般的に、創業・開業する場合の融資の有力な選択肢として、以下がよく挙げられます。

1)日本政策金融公庫の「新創業融資制度」

2)県・市などが準備している「制度融資」

日本政策金融公庫の創業融資は、公庫HPにあるフォームから創業計画書や月別収支計画書を作成して申込み、無担保・無保証で、審査や着金も比較的速いといわれています。

一方、制度融資は、所定の支援機関の支援のもとで創業計画書を作成し、その上で、民間の銀行を通じて、保証協会(保証してくれる公的機関)への申請・決定を経るため、公庫に比べれば若干時間がかかるといわれています。

制度によりますが、無担保・代表者のみ保証、とされているものが多いようです。

また、利率自体は低利ですが、保証料が必要なため、それを加算して負担率を考える必要があります。

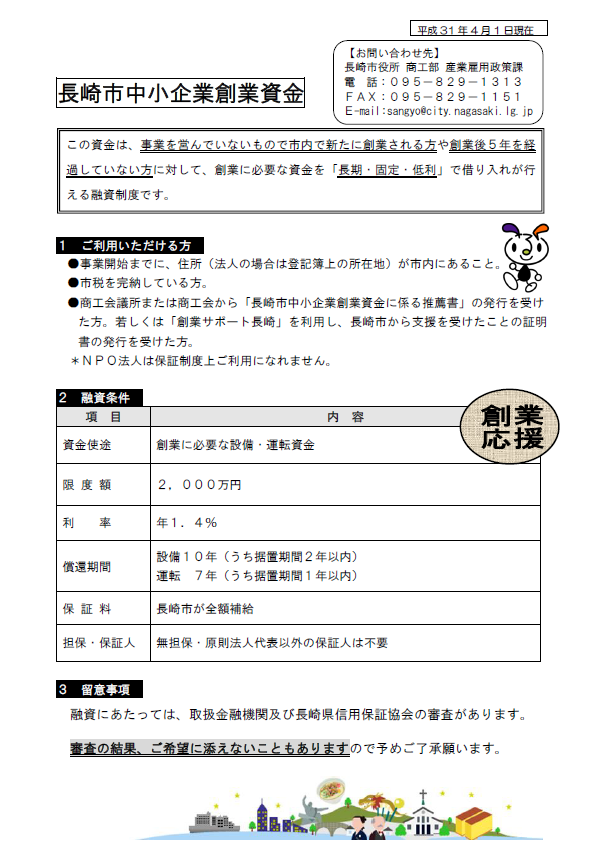

長崎市で創業時の制度融資

長崎市の創業時の制度融資をみてみましょう。

・限度額:2,000万円

・利率:1.4%

・償還期間:設備資金10年(うち据置期間2年以内)、運転資金7年(うち据置期間1年以内)

・保証料:長崎市が全額補給

・担保・保証人:無担保、原則法人代表以外の保証人は不要

公庫の創業融資では、限度額3,000万円、利率2.06%~2.85%、保証料不要、無担保・無保証、です。

償還期間については、明記はありませんが、制度融資とほぼ同等と考えて差し支えないと思われます。

「長崎市中小企業創業資金」は、”保証協会への保証料を長崎市が全額補給してくれる”のがとても大きいですね!

保証料は通常1%程度かかるといわれていますので、この部分に対して長崎市の補助がある分、通常の利息だけでよく、公庫の創業融資の利率より低く済むと考えてよさそうです。

どういう基準で選ぶべきか?(まとめ)

【限度額の観点から】

多額の借入が必要の場合、公庫の方が限度額が大きいですね。

【利率(+保証料率)の観点から】

長崎市の制度融資は非常に低利です!

【スピード、手間の観点から】

いずれも創業計画の作成は必要ですが、全般的にはやはり公庫の方が動きが速いと考えれられます。