決算書や試算表、慣れていないと、数字の羅列で見づらいと感じるものです。

税理士であり、キャッシュフローコーチ®でもある当事務所では、数字が苦手な方にとっても分かりやすい「お金のブロックパズル」を使って経営数字をご説明するようにしています。

なぜ「お金のブロックパズル」が必要なのか?

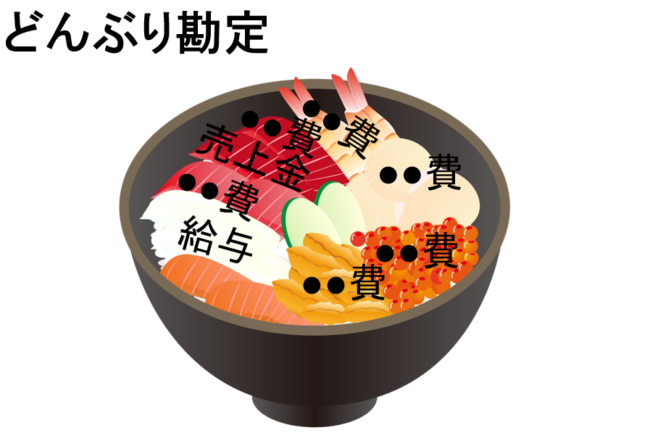

”どんぶり勘定(どんぶり経営)”の弊害

”どんぶり勘定”というと、こんなイメージです。

一つの器に、売上金も経費も給与もすべてが一緒になってしまっている状態です。

これには弊害があります。

※実際のどんぶり勘定の起源は、昔の職人さんが、前かけのポケットのようなものでざっくりとお金を出し入れしていたことといわれています。

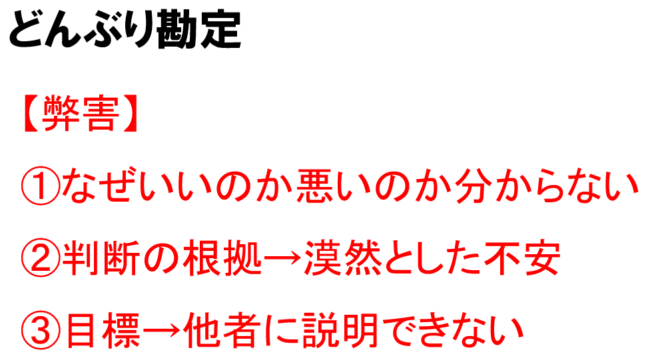

どんぶり勘定の弊害です。

まず、結果なぜお金が残ったのか、結果なぜお金が足りなくなったのか、原因が分かりません。

それから、人を採用するときや設備投資をするときなど経営判断をするとき、お金や数字を判断根拠にしないと、これでよいのだろうか、といった”漠然とした不安”に悩まされることになります。

また、売上目標や利益目標を立てても、自社のお金や数字を根拠にしていないと説得力に欠けてしまいますので、銀行や自社の従業員など他者にうまく説明することができません。

決算書・試算表は素晴らしいものだが…

そこで、経営には「決算書」「試算表」といったものが存在します。

お金の出し入れに”ラベル”をつけて記録していきましょう、というものです。

ラベルをつけて分類・管理することによって、原因や経営状態を表すことができます。

ただ、「決算書」「試算表」には、デメリットもあります。

漢字や数字がびっしりと並んだ資料というのは、普段、その資料を見慣れない人にとっては見づらいものです。

数字の羅列にしか見えないものですし、とっつきづらいものです。

論理的な資料は、左脳には有用なのですが、経営はとかくアイデアやひらめきが大事なものです。

右脳にも訴えかえるような資料もあるとよいわけです。

図(ブロックパズル)でひと目で分かると、理解が加速する

経営数字を図(ブロックパズル)で整理すると、効果があります。

設備投資、人の採用、賞与をいくらまで出せるのか、いくらまで借入したいと考えるかなど、経営判断に”数字(お金)の根拠”を持つことができます。

これは心強いものです。

数字の根拠なく経営判断することは、暗闇のなかを走っているようなもの、地図を見ずに道を進むようなものともいえます。

また、”自社の”売上目標の立て方が分かるようになります。

売上目標や利益目標、自社の前期比を目標にすることも多いものです。あるいは、ライバル会社の売上高を目標にすることもあります。

それが”自社”にとって必要なものなのか。

自社にとってどの程度必要な目標なのか、その目標ではお金は足りなくなるのか、高すぎる目標なのか。

ここが把握できていないと、なかなか他者(銀行、自社の従業員)に説明することができません。

また、どこまでが”自社”にとって必要最低限として必要な売上なのか、どこからが余裕のある売上なのか、が分かると、頑張ってくれた従業員へ、どの程度賞与が出せるのかが分かり、従業員のモチベーションも上げてあげることができるのです。

お金のブロックパズル

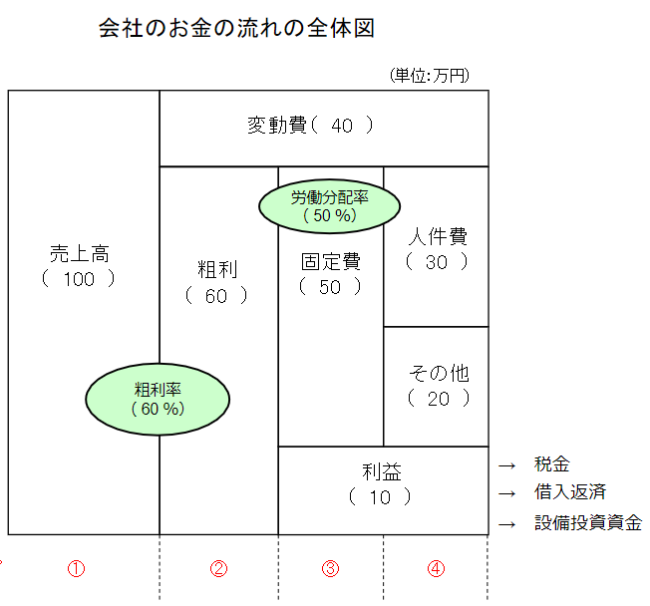

まずは税引前利益までの流れを理解する

まずは、税引前利益の部分まで理解してみましょう。

このブロックパズルを理解することにより、決算書・試算表が読めるようになりますし、決算書・試算表からこのブロックパズルで当てはめることができます。

試算表などの資料には詳細・正確な数字が載っているため、より細かく原因を追究するための資料として非常に有用なものでもあるのです。

ステップ①「売上高」

お客様から頂く売上高をここに入れます。

ステップ②「変動費」

「変動費」とは、経費のうち、”売上高が伸びれば伸びるほど多くなる経費””売上高が縮小すれば縮小するほど小さくなる経費”のことです。

例えば、スーパーでいえば、野菜を仕入れて売りますが、この”野菜の仕入れ費”が変動費にあたります。

これは業種によって異なります。

自社にとっての変動費とは何かを考えて入れてみましょう。

概ね「原価」です。これは決算書に載っています。

この、「売上高」から「変動費」を差し引いたものを「粗利」といいます。

ステップ③④「固定費」(人件費、その他)

次に、「固定費」を差し引きます。

「固定費」とは、経費のうち、”固定的に出てくる経費”のことをいいます。

例えば、家賃などがそれにあたります。

この「固定費」のうち、大きな割合を占めているものとして「人件費」があります。

「粗利」から「固定費」を差し引くと、「利益(税引前利益)」が出てきます。

利益(税引前利益)はゴールではない

お金の流れを考える上では、「利益(税引前利益)」で終わりではありません。

利益があると、「税金」の納付が出てきます。

ほかにも、「借入の返済」があります。

また、将来の「設備投資資金の積立」もする必要があります。

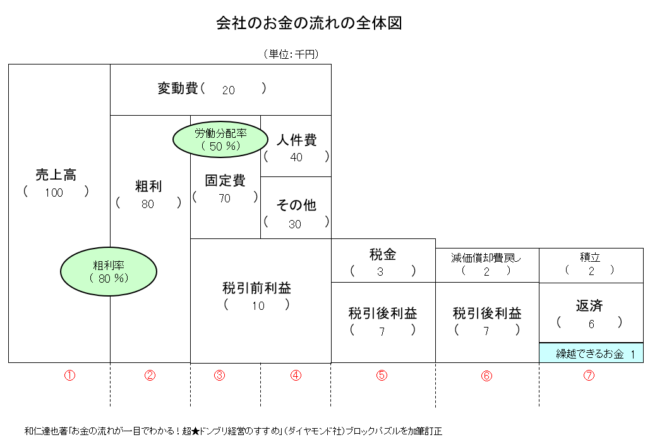

最終的に自社が”繰越できるお金”まで把握する

利益(税引前利益)には続きがあるのです。

それをブロックパズルで落とし込むと、以下の流れになります。

ステップ⑤「税金」

利益が出ると、「税金」の納税の必要が生じます。

ステップ⑥「減価償却費戻し」

「減価償却費」という経費は特殊な経費で、”お金の出ていかない経費”という性質を持っています。

詳細は割愛しますが、その「減価償却費」を足し戻して考える必要があります。

ステップ⑦「返済」「積立」

ここから、銀行借入などの「返済」を差し引き、将来の設備投資のための「積立」を差し引くと、「繰越できるお金」が分かります。

事業の存続を考える上で、繰越できるお金はプラスであるに越したことはありませんし、災害なので突発的な経費(修繕費)が発生しないとも限りません。

ブロックパズルに落とし込むと、ひと目で経営状態が分かる

このようにブロックパズルに落とし込むと、ひと目で経営状態が分かるようになります。

どのブロックをどのように大きくし、または小さくすれば、経営がよくなるのか分かります。

様々な経営判断のベースとして使うことができるのです。

動画でも説明してみました

Youtubeチャンネルにも動画を上げ、解説してみました。