十八銀行と親和銀行の合併に伴い、特に事業者が押さえておきたいポイントとして、「ペイオフ」のことがあります。

目次

ペイオフとは

ペイオフとは、万が一、金融機関が破綻した際、預金等の一定額までしか預金保険による保護の対象にならないことをいいます。

預金保険法という法律のもとに、金融機関が破綻しても、その預金は保険によって保護されています。

しかし、その保護の対象には限度額があり、「1金融機関1預金者あたり1,000万円までとその利息」とされています。

事業を行っていて、かつ、借入などをしていると、預金額が1,000万円を超えることもあります。

その場合、万が一のことがあったときのことを考えておく必要があります。

十八銀行と親和銀行の合併に伴って、ペイオフがどうなるか

十八銀行と親和銀行の合併に伴い、この「ペイオフ」はどうなるのでしょうか?

十八銀行HPと親和銀行HPの「合併に関するよくあるご質問」によると、以下のように説明されています。

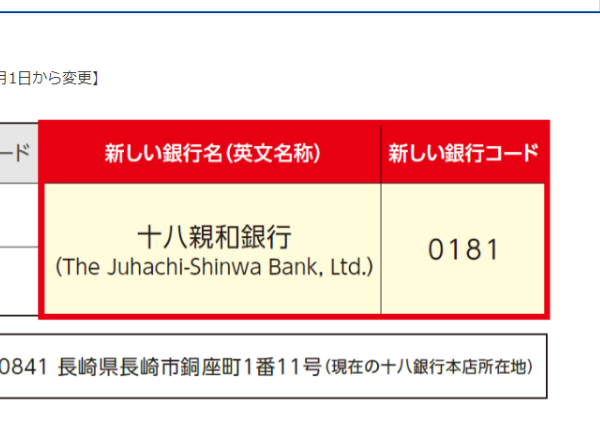

十八銀行と親和銀行の合併に伴う「ペイオフ」

- 【~2020年9月30日】十八銀行・親和銀行それぞれで、元本1,000万円+利息→保護対象

- 【2020年10月1日~2021年9月30日】十八親和銀行として、元本2,000万円+利息→保護対象

- 【2021年10月1日~】十八親和銀行として、元本1,000万円+利息→保護対象

段階を追って、最終的に、合併後の十八親和銀行としては、元本1,000万円+利息が保護対象となります。

つまり、例えば、現在、十八銀行に1,000万円、親和銀行に1,000万円の預金をしている場合、2020年10月1日の合併で1銀行への預金2,000万円となります。

この場合、特例措置期間が終わる2021年10月1日からは、そのうち1,000万円のみが保護の対象になるということです。

どのように対応するか考えておく必要

万が一のことを考え、どのように対応するか考えておく必要があります。

あらかじめ預金を分散しておくか、金融機関の動向を見ながら徐々に預金を分散する方向性を取るのか、そのままにしておいて何かあったときにすぐに対応できる体制を作っておくか。