令和5年度税制改正大綱によって、電子帳簿保存法の見直しがされています。

税制改正大綱とは

税制改正大綱とは、与党の税制調査会が中心となって、来年度以降の税制改正の方針をガイドラインとしてまとめたものです。

特に政権交代等の懸念がなければ、ここでリリースされたものがそのまま来年度に法制化されることになります。

令和5年度については、令和4年12月16日にリリースされました。

電子帳簿保存法の令和3年度・令和4年度改正

電子帳簿保存法そのものは歴史は比較的古く、平成10年度税制改正によって誕生しています。

ただ、かつては要件が細かく負荷もかかるものであったため、令和3年度税制改正以前は、一部の事業者のみで利用されていたもの、という印象があります。

全事業者の強制適用という形で注目が集まったのは、令和3年度税制改正でした。

電子データで受領している請求書等について、これまでは紙保存が認められていたため、”とりあえず証憑関連はすべて紙保存しておけばよい”という考え方で進むことができていました。

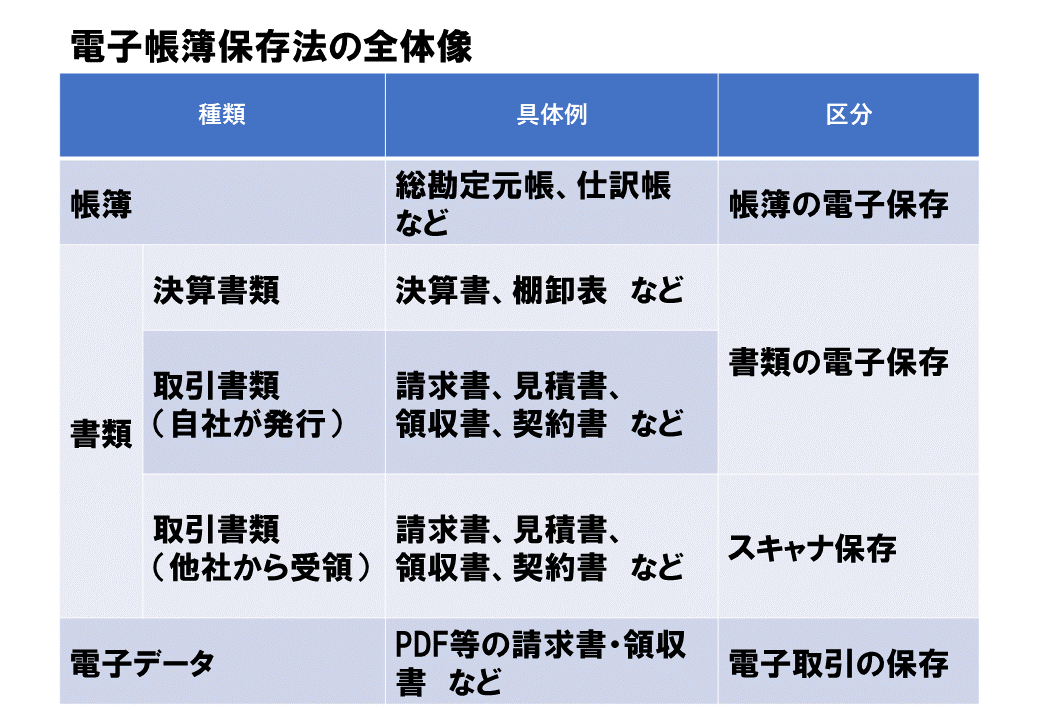

令和3年度税制改正においては、証憑を3区分に分けたうえで、そのうちの電子データについては電子データ保存(+細かな保存要件等)が強制、紙保存不可とされたのでした。

令和3年度税制改正の内容については、全事業者強制となる電子データについて、特に保存要件等の充足のための煩雑な対応が求められることもあり、その後の令和4年度税制改正において猶予期間が設けられたところでした。

電子帳簿保存法の見直し(令和5年度改正方針)

今回の令和5年度税制改正大綱において、さらなる見直しが公表されました。

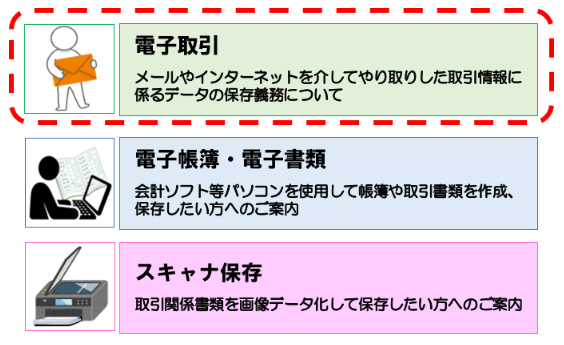

電子取引

「相当の理由」がどのようなものであるか(令和4年度税制改正においては”やむを得ない事情”と表現されていた。)、文言の変化の内容・趣旨を注視していく必要がありますが、その他、税務調査時にデータをダウンロードして提示提出できる状態にある等の状態にあるのであれば、最もネックになっていた検索要件等は緩和されることになります。

スキャナ保存

「電子データ」保存のためのシステムを導入する際には、あわせて「スキャナ保存」も運用していったほうが、一気に社内のペーパーレスが進みます。電子データ保存への対応をきっかけとしてシステム導入という選択肢を持つとしたら、あわせてスキャナ保存への対応も考えたいところです。しかし、実際には、解像度・階調情報・大きさ情報などの要件を満たすことができず、何度もデータ化をやり直さなければならないような状況も生じていました(スマホ写真でOKというわけでもない。)

これが緩和されていくことになり、利用しやすくなることが期待されます。