インボイス制度開始後、事業者が中古品を買い取ってもらおうとするとき、インボイス番号が聞かれることになります。

関係してくるインボイス制度の「古物商特例」

インボイス制度の特例に、「古物商特例」という特例があります。

古物商とは

”古物商”というと骨董品のイメージがありますが、広く”古物を売買する商売のこと”を指し、例えば、以下のようなものも古物を売買する商売に含まれます。

- 衣料品

- 本

- 車

- 自転車

- カメラ

- 事務機器、機械

- 貴金属

- 商品券

中古品買取業者のほとんどが、古物商に当てはまります。

なお、古物商を営む場合には、都道府県公安委員会(警察)から許可を受けることになっています(古物営業法第3条)。

ただし、事業目的でない売却(例えば、生活で不要になった物をフリマアプリなどで売る場合)でない場合には、上記の許可は不要とされています。

- 自己使用していたもの、自己使用のために買ったが未使用のものを売却する場合

- 一度売ったものを買い戻す場合、買い戻した商品を転売する場合

- 無償、処分料程度で引き取ってきたものを売却する場合

インボイス制度における古物商特例とは

インボイス制度においては、インボイス制度の登録事業者からの仕入のみについて、消費税の仕入税額控除をすることができるとされていることから、中古品買取業者にとっては大きなインパクトを持つものになります。

なぜなら、これまでは買取りの相手が登録事業者であるかどうかにかかわらず、消費税の仕入税額控除ができていたにもかかわらず、インボイス制度開始後は、登録事業者のみに限定されるためです。

一定の中古品買取業者にとっては、買取先のほとんどは一般消費者であることが多く、上記のインパクトは大きいものとなり、業者にとって増える税コストが買取価格に影響することにもなります。

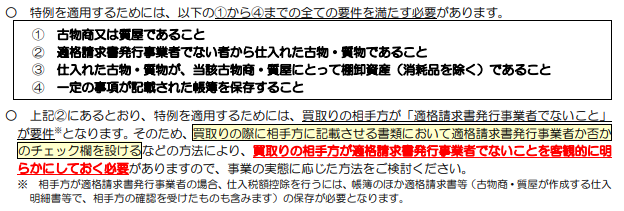

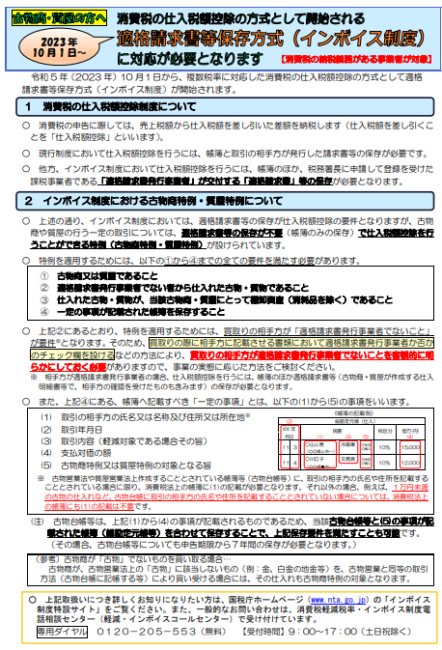

そこで、インボイス制度においては、以下のすべて要件を満たす古物商(許可業者)に対して、「古物商特例」が設けられています。

- 古物商または質屋であること

- 適格請求書発行事業者でない者から仕入れた古物・質物であること

- 仕入れた古物・質物が、その古物商・質屋にとって棚卸資産であること

- 一定の事項が記載された帳簿を保存すること

※帳簿への記載事項とは、①買取先の氏名・住所、②取引年月日、③取引内容、④支払対価、⑤古物商特例(質屋特例)である旨、と定められています。

インボイス番号を聞かれることになる

中古品買取業者が、インボイス制度開始後も、追加の税負担なく棚卸資産の仕入れを進めていくためには、以下のような方針を取ることになります。

- インボイス制度に登録していない者(一般消費者、登録していない事業者)→帳簿へ一定事項を記載

- インボイス制度に登録している者→インボイスの記載要件を満たす書類を取り交わす

そのため、まずは、「買取先がインボイス制度に登録しているかどうかの確認が必要」ということになります。

今後は、中古品を売却しようと考える場合には、”インボイス番号が聞かれる”と考えていたほうがよさそうです。

ちなみに、この”買取先がインボイス制度に登録しているかどうか”については、申込書にチェック欄を設けるなどの方法が推奨されており、例えば、警察庁の出している資料にそのように記載があります。

個人事業主の場合は、番号を忘れがち

法人の場合は、法人番号にTがついているだけの番号となっていることから、法人番号検索サイトなどで自社の番号を確認することは簡単ではあります。

一方、個人事業主の場合は、確認がしづらい番号であるため、自身のインボイス番号が何番であるかは常に分かるようにしておいたほうがよさそうです。

【2023年10月25日・2024年5月4日追記】個人事業主の事業用資産/プライベート資産の場合

税務専門誌「税務通信」3774号によれば、インボイス登録をしている個人事業主の場合、以下の取扱いになると記されています(2023年10月25日現在での情報)。

個人事業主の場合、事業者として保有している資産と、プライベートで保有している資産とがあると思います。

この場合、事業用資産なのであれば、買取店舗側ではインボイス番号確認書類などでのインボイス保存が必要となり、プライベート資産なのであれば、買取店舗側ではインボイス保存は不要(→古物商特例適用)とされるようです。

- 事業用資産を売却する場合

→買取店舗側としてはインボイス保存が必要 - プライベート資産を売却する場合

→買取店舗側としてはインボイス保存は不要(古物商特例適用で対応)

さらに、部分的に事業供用しているような場合においては、その事業割合に基づき、上記のそれぞれの取扱いに従っての処理となると思われます。

このため、売り手の情報を記入してもらう書類に、「インボイス制度に登録しているかどうか」ということとともに、「事業割合は何%か」ということも記載する欄ができるなどの対応が取られる可能性があります。

この場合において、買取店舗側の呼びかけにも関わらず、売り手からその旨の申し出(インボイス登録状況、事業資産かどうか、事業割合など)がないときには、買取店舗側としては、消費者からの仕入と判断、古物商特例適用で処理することになるとされているようです。