インボイス制度による新たな取り決めは多岐にわたるものですが、どこまで気をつけなければならないかの範囲については、事業者の置かれた状況によって異なります。

目次

インボイス制度後の事業者のカテゴリー

インボイス制度開始後は、事業者は、取っている消費税の計算方式ごとに、以下のようにカテゴリー分けされることになります。

- 「一般課税方式」を採用している事業者(2期前の課税売上高1億円超等に該当)

- 「一般課税方式」を採用している事業者(上記以外)

- 「簡易課税方式」を採用している事業者

- 「2割特例」を採用している事業者

- 免税事業者

気をつけるべきポイントの網羅一覧

インボイス制度というと、実に多岐にわたる取り決めがありますが、上記のカテゴリーごとに、気をつけなければいけないポイントの範囲は異なります。

| 一般課税① | 一般課税② | 簡易課税 | 2割特例 | 免税 | |

|---|---|---|---|---|---|

| インボイス登録 | ◯ | ◯ | ◯ | ◯ | ー |

| 入金面へのインボイス対応 | ◯ | ◯ | ◯ | ◯ | ー |

| 支払面(1万円以上)への インボイス対応 | ◯ | ◯ | ー | ー | ー |

| 支払面(1万円未満)への インボイス対応 | ◯ | ー | ー | ー | ー |

インボイス登録

- インボイス制度の登録申請

入金面へのインボイス対応

- インボイスの記載事項は要件を満たしているかどうか

- 端数処理は適切か

- 発行した控えを保存する

支払面(1万円以上)へのインボイス対応

少額特例(1万円未満)の適用あり

- 支払先がインボイス登録事業者かどうか

- 受け取ったインボイスが要件を満たしているかどうか

- 継続取引(契約書等による毎月取引)につき、所定の対応したか

- 受け取ったインボイスを保存する

- 立替払いにつき、立替金精算書等+インボイスの保存

- 仕入明細書の取扱い

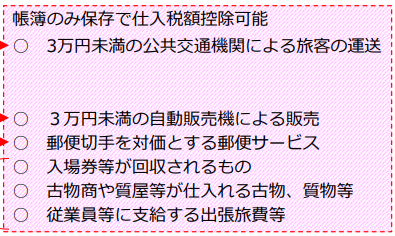

- 従業員等に支給する出張旅費等・通勤手当に関する特例の確認

- 公共交通機関3万円未満に関する特例の確認

- 自動販売機・自動サービス機3万円未満に関する特例の確認

支払面(1万円未満)へのインボイス対応

少額特例(1万円未満)の適用なし

→上記「支払面(1万円以上)へのインボイス対応」につき、1万円未満についても対応の必要あり