講演料や原稿料などを支払う際、相手方から請求書や領収書などのインボイスをもらえることが慣習上なく、取引のやり取り書面として支払調書をこちら側から発行することがあります。

この場合、支払調書はインボイスになるのかどうか。

目次

インボイスの範囲

インボイス(適格請求書)とは、具体的に、どのような書類を言うのか。

一般的には、以下のような書類が該当することになります。

- 請求書

- 納品書

- 領収書

- レシート

しかしながら、インボイスの種類や範囲は、法令等で定められているわけではなく、必要な事項が記載されたものであれば、その書類のタイトルに関わらず、インボイスに該当することとされています(消法57の4①、基通1-8-1)。

支払調書もインボイスになり得る

上記のことから考えると、タイトルに関わらず、非常に様々な範囲でインボイスが認められることが分かります。

一般的によく使われている書類を加えて考えてみると、以下のようなイメージを持つこともできます。

インボイスの例

- 請求書

- 納品書

- 領収書(手書きも可)

- レシート

- 納品書

- 仕入明細書

- 支払明細書

- 支払通知書

- 支払調書

つまり、必要な事項を記載してさえあれば、「支払調書」もインボイスとして活用が可能です。

講演料や原稿料などを支払う際、相手方から請求書や領収書などのインボイスをもらえることがこれまでの慣習上なく、支払調書は発行しているような場合、「支払調書」をインボイスとする対応も取り得るということになります。

インボイスの必要記載項目と支払調書の様式

必要な事項が記載されたものであればよいとされていますが、どのような事項を記載すれば、タイトルに関わらず、インボイス(適格請求書)として認められるのか。

インボイスの必要記載項目

- 適格請求書発行事業者(報酬をもらう側)の「氏名(名称)」・「登録番号」

- 取引年月日(一定期間まとめても可)

- 商品の内容(軽減税率対象商品の場合はその旨)

- 税率ごとの合計金額(税抜価額or税込価額)

- 適用税率(10%対象or軽減8%対象)

- 税率ごとの消費税額

- 交付を受ける事業者(報酬を支払う側)の「氏名(名称)」

支払調書の様式の確認

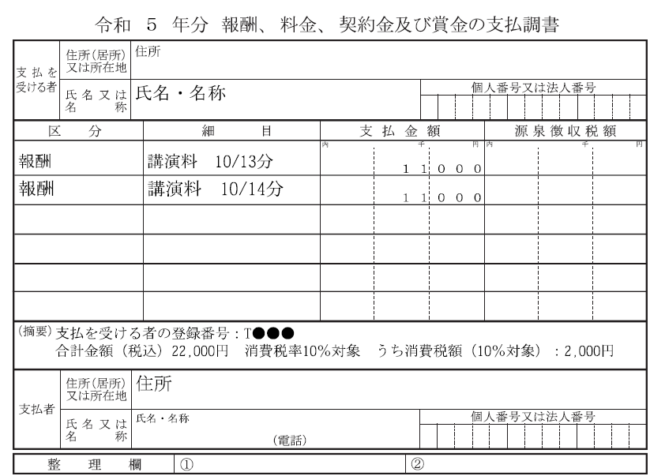

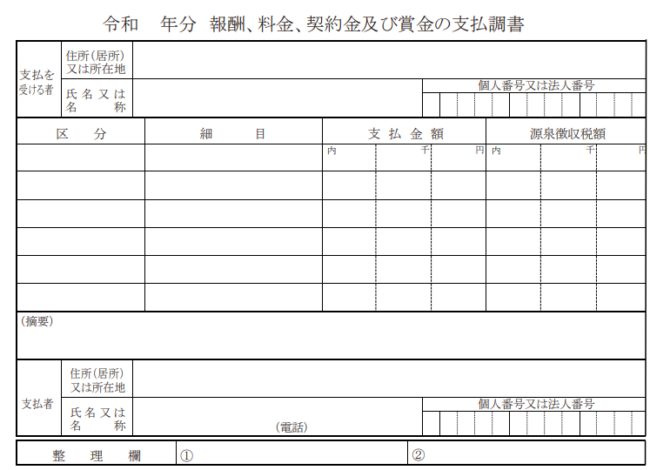

支払調書の様式は、以下のようなものです(報酬等の場合)。

ちなみに、「支払金額」欄に関しては、以下のような記載となります。

| 原則 | 税込金額で記載 |

| 例外 | ①税抜金額で記載 ②摘要欄に「別途消費税額◯円」と記載 |

支払調書をインボイスとして使うには?

インボイスの必要記載項目と比較して、以下のような対応をすれば、「支払調書」もインボイスとして使うことができると考えられます。

| 適格請求書発行事業者(報酬をもらう側)の 「氏名(名称)」・「登録番号」 | 「支払を受ける者」へ記載 登録番号→「摘要」へ記載 |

| 取引年月日 | 「細目」or「摘要」へ記載 |

| 商品の内容 (軽減税率対象商品の場合はその旨) | 「細目」へ記載 |

| 税率ごとの合計金額 (税抜価額or税込価額) | 「支払金額」or「摘要」へ記載 |

| 適用税率 (10%対象or軽減8%対象) | 「摘要」へ記載 |

| 税率ごとの消費税額 | 「摘要」へ記載 |

| 交付を受ける事業者(報酬を支払う側)の 「氏名(名称)」 | 「支払者」へ記載 |

記載例