インボイスが不要なケースがあります。

目次

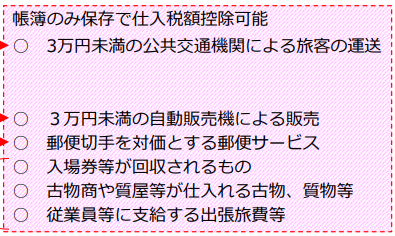

不要なケース一覧

一定のものについては、インボイスが不要とされています。

一般的なもの

- 従業員等に支給する出張旅費・日当等

- 従業員等に支給する通勤手当

- 3万円未満の公共交通料金(鉄道・バス・船舶)

- 3万円未満の自動販売機・自動サービス機による購入

- 入場券等(簡易インボイス要件満たすもの)で、利用の際に回収されるもの

- 郵便ポストに差し出された郵便物

特定の業種のもの

- 古物営業者が、インボイス登録していない者から買い受ける販売用の中古のもの

(中古車買取など) - 質屋が、インボイス登録していない者から買い受ける販売用の質草

- 不動産業者(宅地建物取引業者)が、インボイス登録していない者から買い受ける販売用の建物

- インボイス登録していない者から買い受ける販売用の再生資源・再生部品

留意点まとめ

上記のうち、一般的なものについて、留意点をまとめました。

従業員等に支給する出張旅費・日当等

- 通常必要と認められる部分の金額

- 実費精算の場合も、定額支給(日当)の場合も対象

- コーポレートカードを渡している場合、会社が直接支払っているため、出張旅費特例の適用なし

- 個人カードで立て替えている場合、出張旅費特例の適用あり

※旅費以外は、インボイスの保存が必要

※宛名が従業員名の場合、立替金精算書が必要

従業員等に支給する通勤手当

- 通常必要と認められる部分の金額

※所得税非課税上限15万円を超えていてもOK

3万円未満の公共交通料金(鉄道・バス・船舶)

- 1回の取引の税込金額によって判定(×切符1枚ごと、×月まとめ)

- 鉄道・バス・船舶:◯(対象)

- 飛行機・タクシー:×(対象外)

3万円未満の自動販売機・自動サービス機による購入

- ジュースの自動販売機・ATM:◯(対象)

- コインパーキング・スーパーの自動レジ:×(対象外)

入場券等(簡易インボイス要件満たすもの)で、利用の際に回収されるもの

郵便ポストに差し出された郵便物

帳簿への記載が必要

| 従業員等に支給する出張旅費・日当等 | 出張旅費等特例 |

| 従業員等に支給する通勤手当 | 出張旅費等特例 |

| 3万円未満の公共交通料金 (鉄道・バス・船舶) | 3万円未満鉄道料金等 |

| 3万円未満の自動販売機・自動サービス機 による購入 | 自販機特例 ◯市自販機・◯銀行◯支店ATMなど |

| 入場券等(簡易インボイス要件満たすもの)で、 利用の際に回収されるもの | 入場券等特例 |

| 郵便ポストに差し出された郵便物 | (通常、切手やレターパック購入時の消費税処理している) |