長崎市で個人事業として創業するときに考えておきたい7つのポイントを、経理や税務の面を中心に考えてみました。

※令和3年6月現在の情報に基づいています。

全体像まとめ

まずは考えておきたいポイントの全体像です。

7つのポイント

創業前:相談窓口確保、開業準備費用

相談窓口を確保する

創業するにあたっては、様々なことを相談できる窓口を確保しておきたいものです。

長崎市で創業するにあたって、相談できる窓口をまとめてみました。

特に、「創業サポート長崎」のページには、創業のために必要な情報がワンストップで詰まっていて、パンフレットなども見やすくまとまっているので、創業の際には必ず参考にしたいところです。

- 長崎市役所の「創業サポート長崎」

馴染みのない機関に行くのは不安・何がわからないかわからない、といった場合は、まずは馴染みのある長崎市役所「創業サポート長崎」に相談するのがいいかもしれません。 - 長崎商工会議所、各商工会

ワンストップで相談でき、全般的なバックアップをしてくれる機関です。

会員でなくとも相談可能です。 - 長崎県よろず支援拠点

様々なことを相談でき、特に補助金サポート・HP相談・デザイン・広報・戦略の立て方・法務など相談可能です。 - 長崎県産業振興財団(NAGASAKI起業家大学、スタートアップ交流拠点CO-DEJIMAの運営)

NAGASAKI起業家大学、スタートアップ交流拠点CO-DEJIMAなどの運営をされています。 - 銀行、日本政策金融公庫

融資ありきであれば、銀行や日本政策金融公庫への相談も選択肢に入ってくるかと思います。

開業準備費用の領収書は取っておく

開業後には確定申告をしていくことになりますが、”開業後の経費しか使えない”わけではありません。

開業を決意してから開業日までの準備にかかった費用で、その事業に関するものであれば、経費に使っていくことができるのです。

それらは、いったん「資産」という扱いになり、自身のタイミングで経費にすることができます。

つまり、1年目が赤字でほぼ税負担がないのであれば、2年目以降で黒字になったタイミングで経費にすることもできるのです。

開業後のためにも、ぜひ開業準備の費用の領収書は取っておくようにしましょう。

- 開業セミナーの参加費

- 調査のための旅費・ガソリン代

- 開業のための書籍費

- 開業にあたっての業者との打合せ費用

- 関係先への手土産

- 広告宣伝費

- 開業までの事業借入金の利息

創業前:創業融資の活用

創業融資を活用すべきか

設備投資が必要な業種であれば、創業融資の活用が選択肢に入ってきます。

設備投資が必要でない業種でも、創業融資の活用は視野に入れてみる余地があるかと思います。

開業し、周囲に認知してもらい、事業が軌道に乗るまでは、資金は減ることが一般的です。

資金が減ってくると、預金口座の残高に焦りを感じてきます。

焦って正常でない状況で事業を進めていくと、通常だったら手を出さない売上案件に手を出してしまったり、通常だったら騙されないことに騙されてしまう可能性もあります。

創業融資を活用するかどうかの目安

創業融資を活用するかどうかは、創業融資の利息の負担感を目安に考えるのがおすすめです。

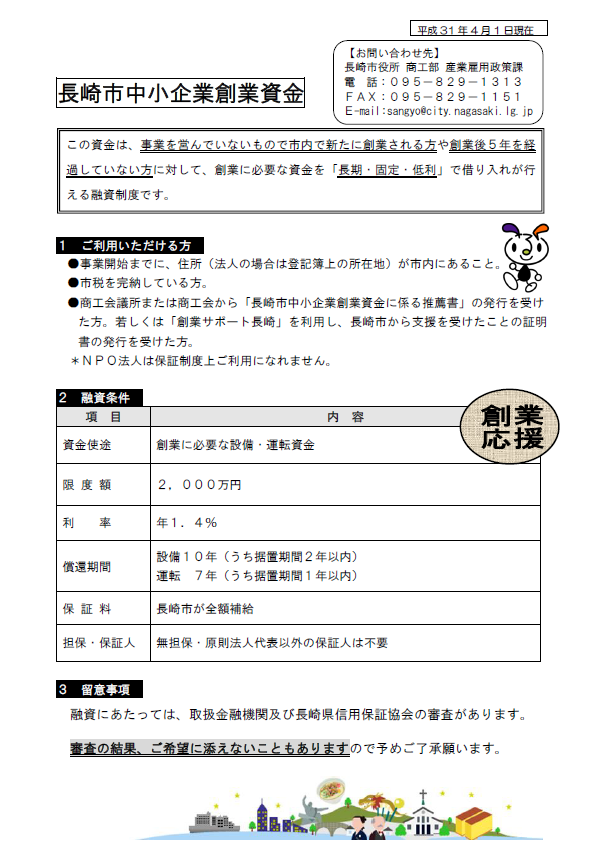

例えば、長崎市が出している優遇金利の創業融資制度「長崎市中小企業創業資金」では、金利1.4%です。

200万円借りたとして、仮にざっくり200万円に利率1.4%で利息額を計算したとすると、年間利息負担は2.8万円ほど、月の利息負担額は、2,400円ほどです。

月に2,400円を支払って、手元に200万円のある安心感を得て事業を行った方がよいかどうかが、ひとつの目安です。

いつまでに決断すべきか

創業融資は、創業直前から創業間もないときにかけてしか借りることができません。

創業して半年(早ければ2~3ヶ月)が経過すると、融資審査の際に、創業してからの実績が求められる傾向にあります。

そうなると、創業当初は、広告宣伝や準備のための費用がかさんだり、まだ認知不足であることから売上の立ち上がりが鈍く、赤字であることが多いので、融資審査に苦戦することも考えられます。

創業融資を活用するのであれば、開業後には売上の立上げに集中するためにも、創業前3ヶ月前までに融資相談に動き、開業日直前に融資実行してもらうのがひとつの理想です。

長崎市で考えられる創業融資制度

長崎市で創業融資を考えるのであれば、次の2つが考えられます。

- 長崎市「長崎市中小企業創業資金」

→利率年1.4%、保証料は長崎市が全額補給、無担保、代表以外の保証人不要、申込みから着金まで2ヶ月程度 - 日本政策金融公庫「新創業融資制度」

→利率年2.41%程度、保証料なし、無担保、原則無保証、申込みから着金まで1ヶ月程度

日本政策金融公庫は利率が高いですが、原則無保証というメリットがあります。

一方、長崎市中小企業創業資金は、利率が低いのがメリットです。

代表者の保証は要るものの、もしすでに保険会社で生命保険などに加入していて、すでに借入れへの保障ができているのであれば、十分に選択肢に入りそうです。

創業前:事務所・店舗の考え方

自宅兼事務所、事務所(店舗)賃貸、第3の選択肢としてのシェアオフィス

自宅の一部を事務所にするという選択肢もあります。

また、事務所(店舗)を借りるという選択肢もあります。

事務所・店舗が外部である「必要性」を考えてみると、

①お客様に来てもらうためのスペースをどこまで整える必要があるか

②従業員に働いてもらうためのスペースをどこまで整える必要があるか

という2点が重要で、これは業種にもよってくると思います。

第3の選択肢として、通常の事務所・店舗賃貸よりも安価な「シェアオフィス」「インキュベーションルーム」「コワーキングスペース」なども考えたいところです。

- 長崎県ビジネス支援プラザ(長崎市出島町)

- インキュベーションルーム万屋・シェアオフィス江戸町(長崎市万屋町、江戸町)

- コワーキングスペースminato(長崎市大黒町)

- CO-DEJIMAの固定ブース(長崎市出島町)

- HafH Nagasaki(長崎市古川町、西山本町)

創業直後:税務署などへの届出

創業したら→税務署への届出

創業したら、税務署へ開業届などの一式を提出しましょう。

1年目の確定申告をするまでは、自身が事業を行っていることを証明する公的な書類というものがありません。

例えば銀行等と取引を行う際には、事業を行っていることの公的な証明として、開業届の控えの写しの提出を求められることもあります。

創業したらなるべく早く(青色申告という税務上の特典を受けるためには2ヶ月以内に)、税務署へ開業届を提出しましょう。

「開業freee」や「MoneyForwordクラウド開業届」を使うと、記載方法が複雑な各種届出書を簡単に作成することができます。

電子申告の設定が煩雑な場合は、届出書を作成して郵送や直接提出するのが手っ取り早いかもしれません。

(必ず控えを作成し、受付印付きのものを返信用封筒で返送してもらうようにしましょう。)

| 届出書の種類 | どんなときに提出する? |

|---|---|

| 個人事業の開業・廃業等届出書 | いわゆる「開業届」です。 開業したら提出することになります。 |

| 所得税の青色申告承認申請書 | 税務上の特典「青色申告」を行うための届出書です。 開業後2ヶ月以内が提出期限です。 |

| 給与支払事務所等の開設・移転・廃止届出書 | 【該当する場合のみ】 開業して家族従業員or外部従業員を雇う場合に提出します。 |

| 源泉所得税の納期の特例の承認に関する申請書 | 【該当する場合のみ】 従業員から天引きした所得税を毎月ではなく、半年ごとに納付していきたい場合の特例申請の届出書です。 |

| 青色事業専従者給与に関する届出・変更届出書 | 【該当する場合のみ】 開業して家族従業員を雇う場合に提出します。 |

| 棚卸資産の評価方法の届出書 減価償却資産の償却方法の届出書 | 【該当する場合のみ】 これらは専門家と相談した上で、提出した方がよければ提出するものです。 |

社会保険の届出はどう考える?

社会保険(健康保険、厚生年金保険)は、個人事業の場合には、従業員が5人未満である場合は任意加入になっています。

5人以上になると、社会保険(健康保険、厚生年金保険)の手続きが必須になってきます。

5人未満でも、従業員に老後には厚生年金を受けてもらいたいと考えるのであれば、任意での加入も検討の余地があります。

加入した場合、社会保険料の事業主負担分が資金繰りに大きく影響するため、試算が必要でしょう。

創業直後:経理の体制を整えておく

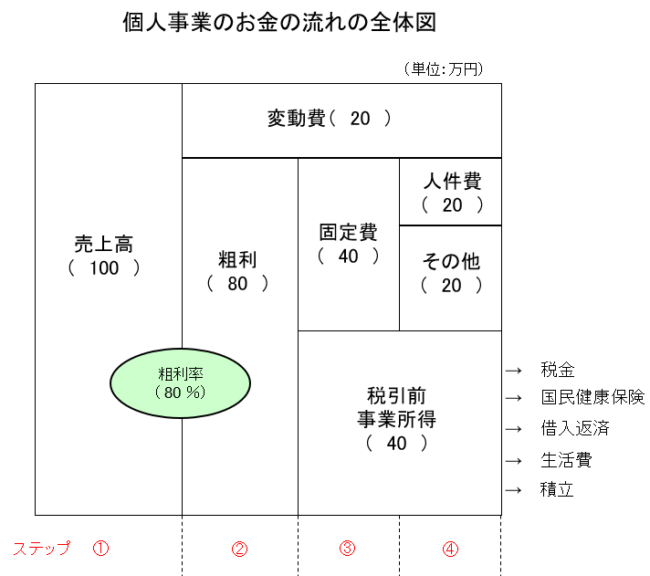

お金の流れが変わる

会社員勤務から個人事業を開業する場合、まずは「お金の流れが変わる」ことを直感的に理解する必要があります。

- 額面の給与賞与から税金・社保が天引きされ、手取り額をもらう

- 手取りから生活費(日常生活費と娯楽費)を使う

- 残りを貯金する

- お客様から売上金をもらう

- 変動費(仕入・外注など)を支払って、粗利が残る

- 粗利から固定費(人件費・家賃その他)を支払い、税引前の利益(事業所得)が残る

- 税引前の利益(事業所得)から、税金・国民健康保険・借入返済・生活費・積立を捻出する

【ポイント】

お金の流れは上記でありながら、実際の収入支出の順番が異なるという点です。

例えば、生活費はほぼ最後に考慮すべきブロックでありながら、毎月のように引き出して使っていくことになるはずです。

つまり、すべてのブロックを、ある程度埋めていきながら(シミュレーションしながら)、生活費でいくら使っても問題なさそうかなど、収支イメージを持ってお金の管理をしていく必要があります。

会社員時代と個人事業とでは、お金の入金と出金のタイミングが異なります。

この流れの違いを理解しておかないと、売上よりも先に支払うことになる仕入・外注の資金繰りがうまくいかなかったり、利益の後から支払うことになる税金に悩まされてしまいます。

事業用口座を作る

個人事業では、生活費の口座とは別に、事業用の口座を作り、そこで事業関連の収支を管理するのがおすすめです。

- 確定申告が楽

生活費口座から事業だけをピックアップして確定申告するとなると、非常に大変です。 - 確定申告のときに、生活用口座残高を申告する必要がなくなる

事業と生活費が一緒になっている場合、確定申告書(青色申告)の預金口座残高の記載の際に、生活費用口座の残高を記載することになります。

事業用口座が専用であるのであれば、事業用口座残高のみを記載すればよくなります。 - 事業の資金繰りが分かる

残高を見ることで、事業のみでの資金繰り状況が分かります。

- 定額生活費の資金移動

疑似給与として、事業用口座から、毎月定額の生活費を生活費用口座に資金移動するようにすると、お金の残り具合で資金繰り状況が簡易的に分かるので、「今、事業の何に力を入れるべきか」を意識することができます。 - ネットバンキング

個人名義の口座であれば、ネットバンキング使用料は無料であることが多いですし、銀行窓口やATMに並ぶ時間を節約することで、本業となる活動に時間を充てることができます。 - 屋号つきの口座を作るべきか

個人事業の屋号つきの銀行口座を作るかどうかは、必須ではありません。

請求書を発行して振り込んでもらうことが多い業種であれば、取引先への心象を考え、屋号つきの口座の方がよいと思えるかどうか。

屋号つき口座のデメリットは、ネットバンキングが法人扱いとなるので、月額1,500円ほどの利用料が発生するという点です。

事業用カードを作る

個人事業の場合、店舗型などでなければ、自分のプライベートのお財布と事業のお財布を区別して持つといったことは現実的に難しいものです。

店舗型であったとしても、レジのお金の用途を、「①売上・②資金移動」のみから「①売上・②経費・③資金移動」と拡げるだけで、レジ残高を合わせる難易度がぐっと上がります。

生活費用カードとは別に、事業用カードを作って、経費はできるだけカードを使うようにするとよいでしょう。

生活費用カードと別にする理由は、事業用口座のときとほぼ同様で、確定申告のときのスムーズさと、日常の事業の資金繰り感覚のためです。

現金の経費は、駐車場代など、現金でしか決済できないものに限り、確定申告の際は、「事業主借(事業主のプライベート資金から)」という科目で進めていくとよいです。

会計ソフト選び

ネットバンキングと事業用カードを作成していて、データ処理に抵抗がなければ、クラウド会計ソフト「freee」か「マネーフォワードクラウド確定申告」という選択肢があります。

データは苦手で、手入力の方がやりやすいようであれば、「やよいの青色申告」(インストール型)がおすすめです。

- freee(クラウド型)

- マネーフォワードクラウド確定申告(クラウド型)

- やよいの青色申告(インストール版)

経理の考え方、タイミング

会社員から個人事業になると、これまで手続きや納税などをやってくれた会社という”所属先”がなくなります。

よって、すべて自分でお金の管理をし、手続きをしなくてはいけなくなります。

「手続き関連」に関しては、上記のような創業サポート長崎や商工会議所やよろず支援拠点などに相談すると教えてくれるので解決できる場合が多いです。

一方、「お金の管理」に関しては、相談できる相手が限られてきます。

そのため、できれば開業当初の時間のあるときに、自分に合った「お金の管理方法」を考えておいた方がよいと思われます。

お金の管理が確立できないまま事業を続けていくと、事業が軌道に乗ってくればくるほど「漠然としたお金の不安」を抱えてしまいます。

自身の事業の状況を把握するために、できれば経理は毎月行うことが望ましいと思います。

創業直後:長崎市の補助制度の活用の検討

広報活動に関する補助金

長崎市で受けられる創業者向けの広報活動に関する補助金があります。

HP作成や、広報誌作成、広告掲載費などに対して使えます。

補助率2/3で、補助限度額20万円(税抜)となっています。

例えば、全額が税抜30万円であれば、補助限度20万円を受けることができ、税抜10万円が手出し部分となります。

申請期間は、令和4年では1/31となっており、予算がなくなり次第終了となるので、その年にどうしても補助を受けたいのであれば、早めに動く必要があります。

要件としては、「創業サポート長崎」から概ね1ヶ月以上or計4回の支援を受けて、「支援を受けたことの証明書」を発行してもらう必要があります。

ちなみに、この証明書にはほかにもメリットがあります。

- 創業者広報活動支援補助金を活用することができる

- 法人設立時の登録免許税が1/2となる(創業後5年未満の個人の法人化も対象)

→例)株式会社の登録免許税:15万円→7.5万円 - 創業関連保証の枠の拡大の余地あり(1,000万円→1,500万円)

- 新創業融資制度(日本政策金融公庫)の自己資金要件の撤廃

人材募集に関する補助金

創業者に限らずですが、人材募集に関する補助金があります。

インターネット・SNS・テレビを活用した広告費、PR動画制作費、就活イベント参加費などに使えます。

補助率1/2で、補助限度額20万円(税抜)となっています。

申請期間は、令和4年では2/28となっており、予算がなくなり次第終了となります。

小規模事業者持続化補助金

小規模事業者持続化補助金とは、創業後のさらなる規模拡大に向け、設備投資を行っていくときに活用できる補助金です。

少し軌道に乗ってきたタイミングで、さらにアクセルを踏むときにはぜひとも検討したい補助金です。

創業後数ヶ月:積立ての検討

個人事業主は、会社員と比べて、公的年金面で保障が薄いため、自分自身で老後の資産形成をする必要があります。

預貯金や株式などの選択肢もありますが、節税メリットも勘案すると、以下は有力な選択肢です。

小規模企業共済

小規模企業共済とは、個人事業主や小規模企業の役員向けの退職金積立てのための共済です。

掛金は全額所得から控除され、節税メリットがあります。

受取時には税額計算することになりますが、例えば一括受取りであれば、退職金扱いでの税計算となるため、事業扱いなどと比べて税負担がないor軽いものとなっています。

確定拠出年金

確定拠出年金とは、通常の国民年金とは別に、私的な年金の積立制度です。

こちらも、掛金は全額所得から控除され、節税メリットがあります。

受取時には税額計算することになりますが、例えば一括受取りであれば、退職金扱いでの税計算となるため、事業扱いなどと比べて税負担がないor軽いものとなっています。

各金融機関が出しており、運用商品や運用手数料が異なるので、特に運用手数料などを見ながらどの金融機関にするか決めるとよさそうです。

どの商品で運用するかは好みになりますが、もし株式などの運用に興味を持てなければ、元本が保証される定期預金型にしておくのが無難かもしれません。

節税を運用益と考えても十分元は取れると考えられます。

経営セーフティ共済

経営セーフティ共済とは、取引先の倒産に備えての積立てで、万が一何かあったときに、すぐに積立額の10倍まで借入れをすることができます。

掛金は経費扱いとなります。

一方、何もなかったときには解約して取り崩すことになりますが、解約して受け取るときには、事業収入としての扱いとなるため、節税として活用する場合には、自身の事業のピークを見極めて、事業の終わり際で事業収入が下がってきたときに取り崩すなどの計画を立てる必要があります。

まとめ

長崎市の制度を活用しながら創業するにあたって、特に資金や経理の面から7つのポイントで説明しました。

知っていると知らないでは、とても大きな差が出ることを実感するので、様々なネットワークを持ち、構築してことも個人で事業を行っていくための必要なスキル・他との差別化要素、といえますね。