電子帳簿保存法については、令和2年度、令和3年度、令和5年度に大きな改正(とその緩和)が入りました。

戸村涼子著「クラウド会計を活用した電子帳簿保存法対応の実務」(日本法令)を参考として。

電子帳簿保存法とは

電子帳簿保存法そのものは歴史は比較的古く、平成10年度税制改正によって誕生しています。

ただ、かつては要件が細かく負荷もかかるものであったため、令和3年度税制改正以前は、一部の事業者のみで利用されていたもの、という印象があります。

全事業者の強制適用という形で注目が集まったのは、令和3年度税制改正でした。

電子データで受領している請求書等について、これまでは紙保存が認められていたため、”とりあえず証憑関連はすべて紙保存しておけばよい”という考え方で進むことができていました。

令和3年度税制改正においては、証憑を3区分に分けたうえで、そのうちの電子データについては電子データ保存(+細かな保存要件等)が強制、紙保存不可とされたのでした。

令和3年度税制改正の内容については、全事業者強制となる電子データについて、特に保存要件等の充足のための煩雑な対応が求められることもあり、その後の令和4年度税制改正において猶予期間が設けられ、令和5年度税制改正において新たな緩和措置が設けられています。

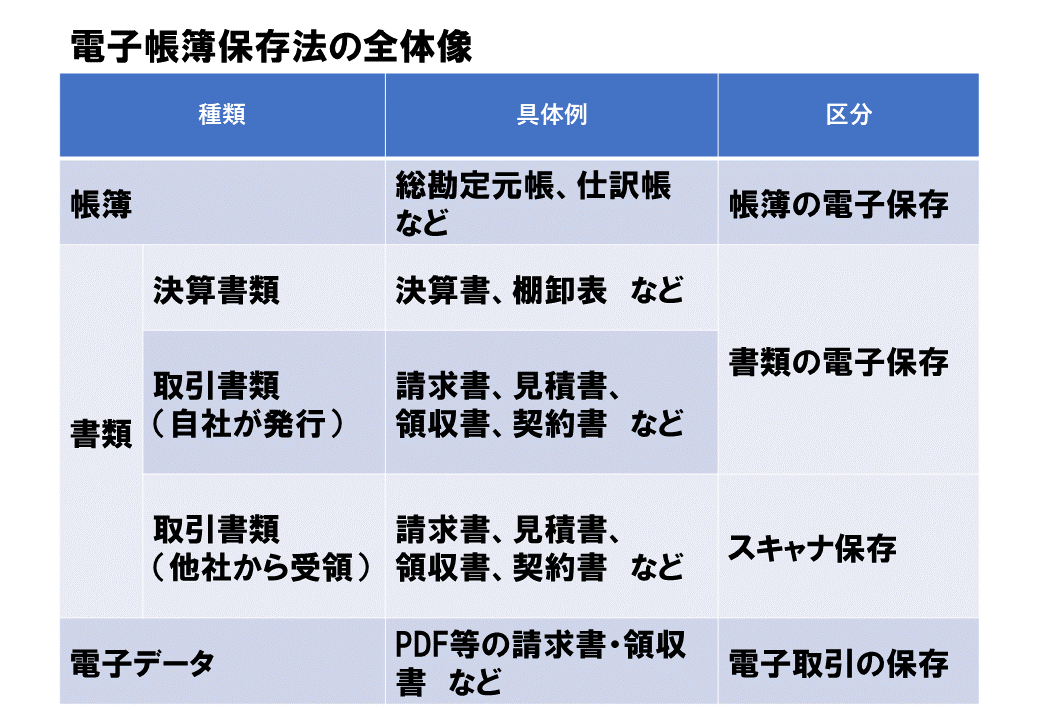

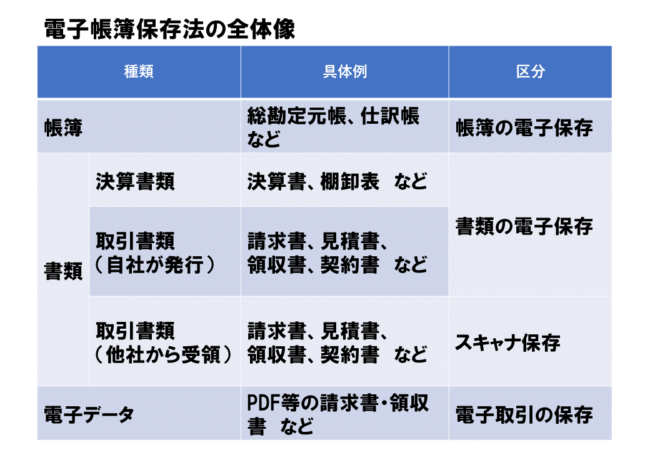

電子帳簿保存法の全体像

電子帳簿保存法の全体像をまとめると、以下のようになります。

電子帳簿保存法とクラウド・クラウド会計との関連性を中心に、どのように対応の余地があるか考えてみました。

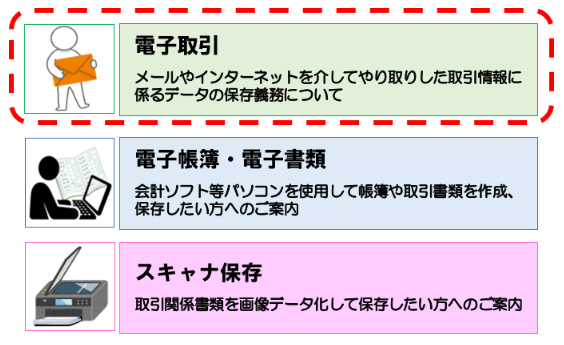

電子取引の保存

電子取引とは

「電子取引」とは、具体的には以下のようなものを指します。

- メールで受領した請求書PDF

- ショッピングサイトからダウンロードした請求書・領収書PDF

- クラウドサービスで共有した電子請求書データ

- クラウドサービスを通じて取り込んだクレジットカード利用明細、電子マネー利用データ、スマホ決済データ

- EDI取引

電子取引保存の概要

| 要件 | ポイント |

|---|---|

| システム書類の備付 | ・クラウド会計ソフトの場合、オンラインでのマニュアル・ヘルプを画面で示せれば可 |

| 見読可能性の確保 | ・ディスプレイ等(速やかに出力) |

| 検索機能の確保 | 【原則(システム導入等)】 ①「年月日」「金額」「取引先」 ②「年月日」「金額」→範囲指定 ③上記2以上の項目を組み合わせて条件設定 ※ダウンロードの求めに応じれば、①のみで可 【システム導入しない場合】 以下のいずれかの方法 ①ファイル名→「20221031国税商事110000」など ②エクセル等での索引簿 【小規模事業者(2023年以降、2期前の売上高が5,000万円以下)】 ・出力画面の提示のみで可 |

| 真実性の確保 | 以下のいずれかの措置 ①タイムスタンプ付きのデータを受け取る ②タイムスタンプ付きのデータにして、保存者情報確認できるようにする ③訂正削除システムを利用する ④事務処理規定 |

宥恕規定

令和5年度改正後も、「相当の理由」があれば、書面を出力したものの提示・提出によって保存要件を満たすとされています。

「相当の理由」については、今後の詳細の発表が待たれますが、システム対応コストを原因にすることも認められるという話も出ているようです。

低コストで乗り切るには

システム等をできるだけ導入せず、手間もできるだけかけずに対応するとした場合、以下のパターンが考えられます(2023年1月1日以降)。

| パターン | 対応例 |

|---|---|

| 宥恕規定に基づく | ・データ保存 |

| 電子取引保存へ対応する(2期前売上が5,000万円以下) | ・データ保存 ・事務処理規定 |

| 電子取引保存へ対応する(2期前売上が5,000万円超) | ・データ保存 ・検索要件(ファイル名or索引簿orシステム) ・事務処理規定 |

- 前提①:ダウンロードの求めに応じる

- 前提②:システム書類、見読可能性(ディスプレイ)の備付け要件を満たす

方向性を考える

2024年1月以降も宥恕規定ができるため、これまでどおりのやり方でも認められ、2024年1月以降に向けて必ず何らかの準備をしなければならないというわけではなくなりました。

しかしながら、「スキャナ保存」の要件緩和もあわせてみた場合、「スキャナ保存」「電子取引保存」の両方を満たすための仕組みづくり(システム対応・導入)を考えることで、ペーパーレス・業務効率化といったメリットも生じるものと考えられます。