現在、コロナウィルスによる経済面での事業者向けの支援として出ているもののなかで、活用可能な特別貸付制度のうち、今回は民間の金融機関より出ているものを見ていきたいと思います。

背景、経緯、仕組み

背景、経緯

新型コロナウィルス感染症で影響を受けている事業者向けに、様々な支援策が出されています。

実質無利子になる特別貸付として、国の後押しで最初に取扱いを始めたのは、政府系金融機関である日本政策金融公庫で、その後、商工中金が加わりました。

それでも問合せが集中したため、これを緩和するため、第一次補正予算成立(4/30)によって、国が、保証協会や市町村を通じて、民間金融機関をバックアップする形で、民間金融機関が特別貸付制度を取り扱えるようになっています。

基本的な仕組み

セーフティネット保証とは

まず前提として、この特別貸付制度を利用するためには、実際に売上高減少などで影響を受けているとして、市町村から「セーフティネット保証」が受けられるかどうかの要件確認が必要です。

「セーフティネット保証」とは、事業者に対して、経営の安定に支障が生じていると市町村が認定した場合に、信用保証協会(公的な保証機関で、保証人のような役割を負ってくれる機関)が特別に保証を行ってくれるというものです。

通常、この信用保証協会が事業者に対して行える金額の枠は決まっているのですが、この特別保証については別枠として取り扱われます。

上記のように、前年の同月と比較してどれだけ売上が減少が減少しているかのその比率によって、申請できる保証制度が変わってきます。

以下がその種類と大まかな要件です。

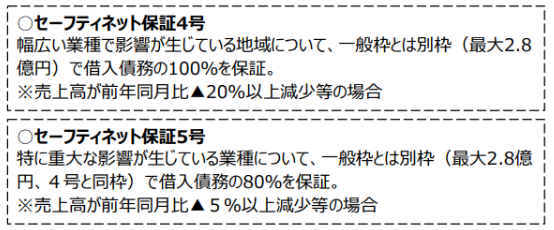

1)セーフティネット保証4号

・前年同月と比較し、減収率20%以上ほか

・保証率100%

※通常は都道府県単位の指定ですが、3/2付で全都道府県が指定されています。

2)セーフティネット保証5号

・前年同月と比較し、減収率5%以上ほか

・保証率80%

※通常は業種要件がありますが、第一次補正予算により、全業種が指定されています。

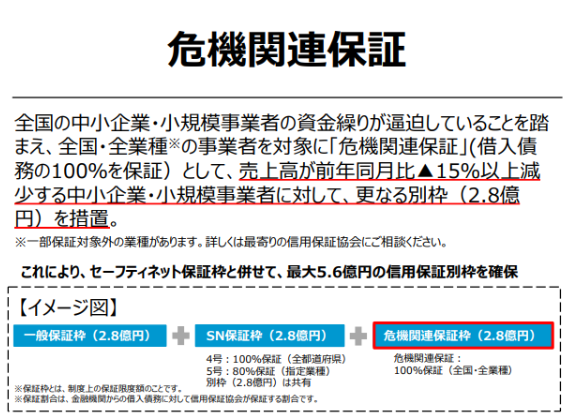

3)危機関連保証

・前年同月と比較し、減収率15%以上ほか

・保証率100%

※1)2)と、さらに別枠です。

上記のなかで、「ほか」としているのは、単月の減収率だけではなく、3ヶ月平均でも比較するためです。

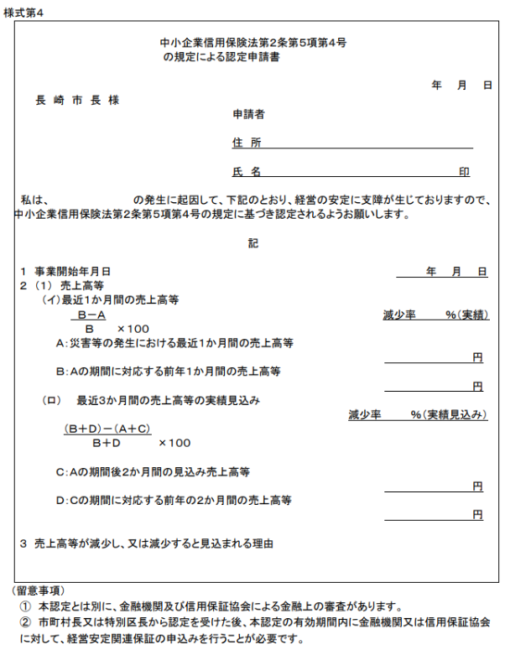

具体的に、どのような申請書になっているか。

長崎市のセーフティネット保証4号の申請書を例にみてみましょう。

1ヶ月の実績の減少率のほか、その後2ヶ月の見込みを加えた3ヶ月の減少率を記載する必要があります。

「見込み」ですので、合理的に信憑性のある見込みの数字で計算する必要があります。

なお、前年同月のない新規事業者など、前年同月比較が適切でない事業者に対しては、申請用紙としては何パターンか準備されています。金融機関や保証協会に個別に相談してみましょう。

“実質無利子”とは

今回の特別貸付は、“実質無利子“といわれています。

この”実質”とはなにか。

事業者が本来支払うべき金融機関への利子を、国が補填してくれるというものです。

この“実質無利子“の形は、都道府県又は金融機関によって、形式が異なっています。

事業者がいったん金融機関に利子を支払い、後から申請することによって利子分の補助を受ける形式もあれば、最初から利子を支払わなくてもよいという形式もあります。

金融機関の動機づけ

金融機関の立場からすれば、何かあったときは保証協会が肩代わりしてくれ、金融機関に入る利子はそのままで、事業者へは国が無利子化となる補助金を出してくれます。

さらに、日本銀行は、民間金融機関から預かっているお金(当座預金)に対して、特別貸付の融資実績に応じて0.1%の利子をつけると発表しています。

金融機関としては、積極的に事業者を支援したくなる仕組みになっています。

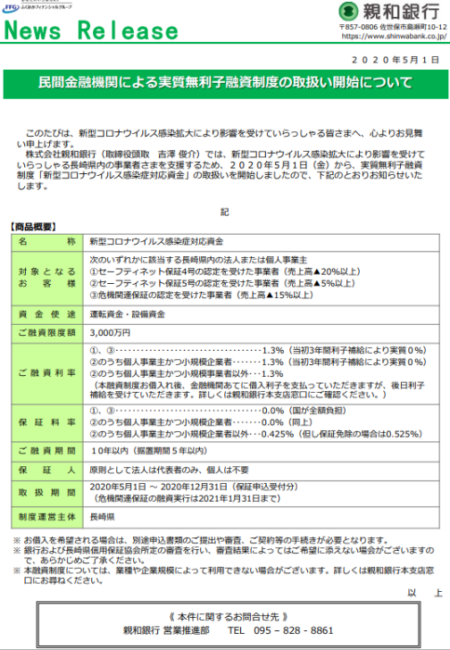

親和銀行から出ている融資内容を例に

具体的な融資条件

親和銀行のニュースリリースにて、この特別貸付の具体的な融資条件が出ていますので見てみましょう。

ただし、これは5/1付けのもので、その後、第二次補正予算(6/12)成立に伴って条件が変更になっている可能性が高いため、個別に確認が必要だと思います。

このなかの「融資利率」と「保証料率」を見てみましょう。

1)セーフティネット保証4号の認定を受けた事業者

・融資利率:当初3年間0%(利子補給)、3年経過後1.3%

・保証料率:0%

2)セーフティネット保証5号の認定を受けた事業者

【個人事業主、かつ、小規模企業者】

・融資利率:当初3年間0%(利子補給)、3年経過後1.3%

・保証料率:0%

【上記以外】

・融資利率:1.3%

・保証料率:0.425%(保証免除の場合0.525%)

3)危機関連保証の認定を受けた事業者

・融資利率:当初3年間0%(利子補給)、3年経過後1.3%

・保証料率:0%

上記見ていただいて分かる通り、セーフティネット保証5号の認定を受けた事業者の取扱いは、2パターンに分かれています。

セーフティネット保証5号の認定を受けた場合、“無利子や保証料負担なし”となるためには、さらに要件があります。

「個人事業主」かつ「小規模企業者」であること、とされています。

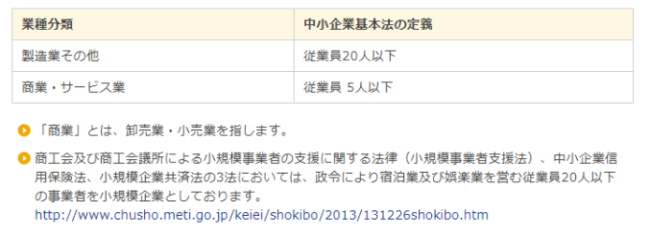

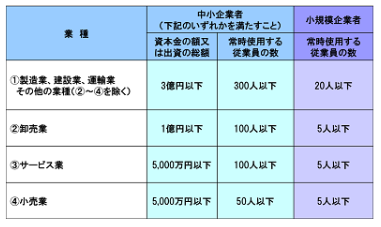

「小規模企業者」とは?

個人事業主かどうかはすぐに判別可能ですが、この「小規模企業者」とは何でしょうか?

これは、中小企業庁のホームページに解説があります。

このように、業種ごとに、従業員数によって分類されています。

さらに、詳細に見ていくと、以下のような感じです。

ここでいう「常時使用する従業員の数」ですが、労働基準法第20条の規定に基づいて個別に判断されるとされています。

もし小規模企業者の人数制限に近い従業員数であれば、要件に該当するか確認が必要です。

例えば、非正規社員(パート、アルバイト等)は法律に基づいて、この数にカウントされるか個別に判断されるとされています。

ただ、基本的にはカウントするようです。

また、「役員」や「個人事業主」は、従業員ではないので、カウントされません。

その他、例えば、個人事業主の親族(専従者として働いている場合)はどうなるのかなど不明点もあります。

利子補給制度については、中小企業基盤整備機構が取り扱うこととなっていますので、個別に問い合わせて確認するとよいでしょう。

特別利子補給の形式

金融機関あてに利子を支払った後、後日、利子補給の申請をして、利子相当額の補助金を受けることとなります。

では、どのタイミングで利子補給の申請をすべきか。

これについては未定とされています。

過去の災害時の利子補給制度の内容を見ている限り、半年ごとであったりもしたので、そのあたりになる可能性が高いと思います。

途中で一括返済できるかどうか

途中で一括返済する場合、違約金などのコストはないようです。

制度運営主体は「長崎県」とされているため、他の長崎県で事業を行っている金融機関でも同じ条件だと思いますが、念のため、メインバンクに確認した方がよいでしょう。

考え方、留意すべきことなど(私見)

セーフティネット保証の要件を満たすかどうか

まずは、セーフティネット保証の要件を満たすかどうかが大事になってきます。

特に、前年同月比較が適切でない場合(新規事業者、規模拡大など)、別の申請方法が用意されているので、諦めずに確認していきましょう。

セーフティネット保証の申請を金融機関が代行してくれるかどうか

セーフティネット保証の申請は、普段見慣れない申請です。

これについては、金融機関が代理で申請してくれる場合があります。

金融機関に相談してみましょう。

利子補給制度の申請の具体的方法に注視

利子補給制度の具体的な手続きについては、中小企業基盤整備機構の該当ページにもあるように、7/25時点でもまだ詳細が決まっていません。

自動的に無利子となるわけではないことに十分注意しましょう。

今後、具体的な手続き方法が発表されてくると思いますので、どのような手続きをすべきか十分に注視しておきましょう。

特別貸付による借入れをすべきかどうか

「借入れすべきか」

迷うところだと思います。

借入れなので、返済しなくてはならないものです。

それでも、事業を継続していく意思があるのであれば、資金が枯渇してしまってはそこで終わってしまいます。

本当に困ったときに金融機関に融資を申し込んでも、金融機関側は、返済してくれない可能性が高い先には貸付も慎重になるものです。

今困っているのであればなおさら、また、今困っていなくともコロナで事業に影響をなんらか受けていて、事業を継続していく意思があるのであれば、やはり活用すべき制度だろうと思います。

受けた融資は、使った分はやはり返済しなくてはならない(使わない分はそのまま返済に回してしまえば、返済に苦しむことはない)のですから、管理する口座を別にするなどして大切に使っていくのがよいと思います。

自己資金で乗り切れると思っていても、その自己資金を、将来の売上に繋がるコストに対して躊躇なくぎりぎりまで有効に使っていく経営判断をしていくためにも、そのバックアップとして、借入れたお金であったとしても、手元の資金があった方がよいと考えます。

途中で一括返済することも可能なわけですから、極端な話、安心のために借りて手元に全額残しておいて、一定期間後、全額を一括返済することもできます。

乗り切るために一部使ったのであれば、それが実質的な借入金と考えることができるのです。