十八銀行と親和銀行が2020年10月1日に合併し、十八親和銀行に変更となります。

事業者側で、経理という観点から、まずは知っておきたいことをまとめてみました。

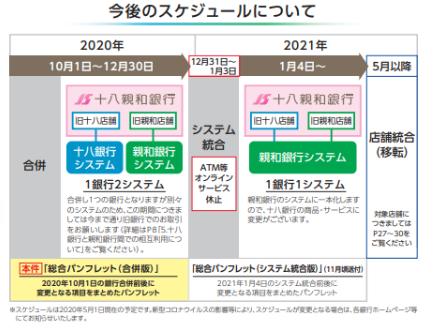

合併のスケジュール

親和銀行、十八銀行より、パンフレットが公表されています。

スケジュールは以下となっています。

2020年10月1日 合併(十八親和銀行へ)→システムはそれぞれの銀行のまま。

2021年1月4日 システム統合→親和銀行のシステムに一本化。十八銀行のサービス利用に変更あり。

経理面で知っておきたいこと

パンフレットを見て、まずは経理面で知っておきたいことをピックアップしてみました。

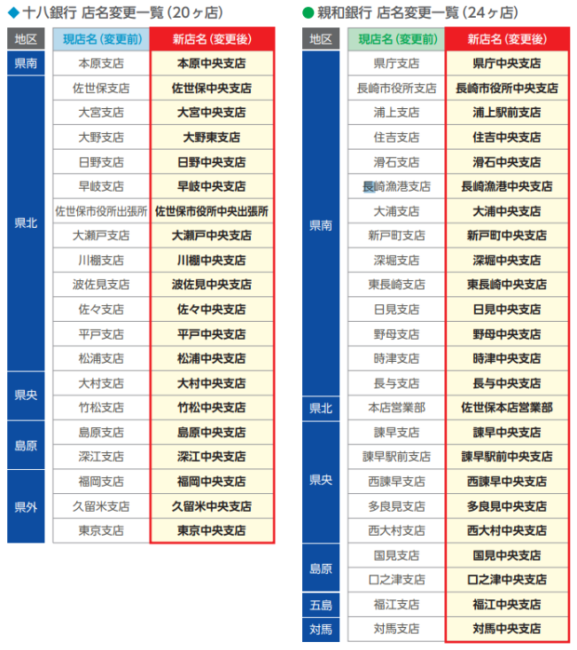

銀行名、銀行コードはどう変わるの?

支店名が変更されることがある?

一部支店で変更があります。

その他、支店構成の全体像がパンフレットに記載されているので、自身の取引支店がどのようになるのか確認しておく必要がありそうです。

口座番号は変更される?

変更なし

通帳、キャッシュカードはどうなる?

これまで通り利用可能。

十八銀行、親和銀行の両方を所有している場合でも、口座が一本化されることはない。

(利用者側で解約等の手続きをする必要もない。)

自動引落はどうなる?

利用者側での手続きは必要なし。

なお、10月以降、新銀行で通帳を作成した場合、新銀行での口座振替手続きをすることになる。

振込はどうなる?

新銀行・新支店での振込が原則となる。

年内(システム統合前)は、誤って旧銀行・旧支店で振込みしても、銀行側で読み替え処理をしてくれる。

年内には、自社の請求書の振込先の変更と、取引先への周知を行う必要あり。

十八銀行利用者が親和銀行を利用することができる?(逆も場合も)

年内(システム統合前)は、合併前の通り、親和銀行は親和銀行でのみ、十八銀行は十八銀行でのみ利用が可能。

年明け(システム統合後)より、相互の銀行での利用が可能となる見込み。

手数料は改定される?

10月以降、手数料の改定あり。

各社員の給与振込の受取口座設定はどうなる?

新銀行・新支店での振込が原則となる。

年内(システム統合前)は、誤って旧銀行・旧支店で振込みしても、銀行側で読み替え処理をしてくれる。

社員から申し出があることが原則だが、事業者側でも把握しておく必要あり。

※年金の受取口座設定について

国民年金、厚生年金、共済年金などは、利用者側の手続き不要(手続きが不要となる具体的な年金名はパンフレット記載。)。

民間の年金の場合、手続きが必要な場合があるため、個別に確認する必要あり。

株式の配当金の受取口座はどうなる?

新銀行・新支店での振込が原則となる。

年内(システム統合前)は、誤って旧銀行・旧支店で振込みしても、銀行側で読み替え処理をしてくれる。

証券会社等に、振込先連絡の必要あり。

ペイオフはどうなる?

特例措置期間あり。

2021年9月30日まで 元本2,000万円+利息→保護対象(移行措置)

2021年10月1日以降 元本1,000万円+利息→保護対象

ペイオフ対策(銀行に何かあったときの預金の保護)を考える場合には、親和銀行・十八銀行以外の金融機関への預金を考える必要もあり。

まとめ

自社の取引支店がどうなるのか、を確認して後、気をつけなくてはいけないのは、“振込先の変更“ですね。

「自身が取引先に振り込んでもらう場合」→請求書の記載を変える必要あり

「自身が取引先や給与を振り込む場合」→振込先に注意する必要あり

このあたり、年内は銀行側で読替処理をしてくれるので、年内から取り組んでいき、年明けからは誤りのない体制が組んでいくのがよさそうです。

また、システム統合前の11月頃、改めて銀行から案内が来るようです。